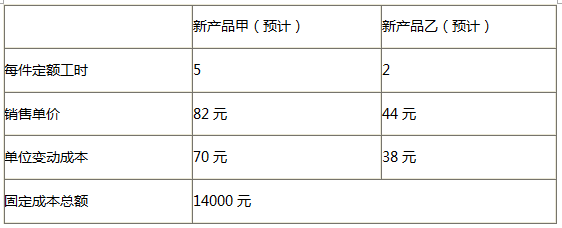

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司为扩大生产能力,拟新建一座厂房用于存放机械加工设备,委托乙设计公司进行设计,丙建筑总公司负责施工,丁监理公司负责监理,《建设项目安全设施“三同时”监督管理办法》(原国家安全监督总局令第36号修正)。下列各企业做法中,正确的是()。

A.丙公司再深基坑支护施工前,编制了专项施工方案,经丙公司技术负责人审批并报甲公司备案后,实施现场作业

B.施工过程中,丙公司应提前编制土方开挖工程专项施工方案,发现安全专项设计文件有错漏的,及时向甲、乙公司提出,甲、乙公司应及时处理

C.甲公司负责对丙公司制定的安全技术措施进行审查,确保符合工程建设强制性标准,项目竣工后,积极组织对项目进行30日试运营

D.建设项目安全设施建成后,由乙公司按照安全设施设计对建成的安全设施进行行对比审核检查,发现问题后向甲公司建议整改

答案

答案

查看答案