题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

如果公司当年无力发放股息,可等下一年经营情况好转时再给予补发,是()。

A.参与优先股

B.累积优先股

C.可转换优先股

D.股息率可调整优先股

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.参与优先股

B.累积优先股

C.可转换优先股

D.股息率可调整优先股

答案

更多“如果公司当年无力发放股息,可等下一年经营情况好转时再给予补发,是()。”相关的问题

更多“如果公司当年无力发放股息,可等下一年经营情况好转时再给予补发,是()。”相关的问题

第1题

A.累积优先股票是公司在任何营业年度内未支付的优先股股息可以累积起来,由以后营业年度的盈利一起付清

B.在实践中,有时累积优先股股息也并不一定必然补足,如果公司已经积累了优先股股息,现又打算发放普通股股息,则也可以不付清优先股股息,而允许优先股票转换成普通股票

C.公司不论以往年度的优先股股息是否派足,都可以按当年的盈利状况按顺序分派当年的优先股股息和普通股股利

D.发行非累积优先股的目的主要是为了保障优先股股东的收益不致因公司盈利状况的波动而减少

第4题

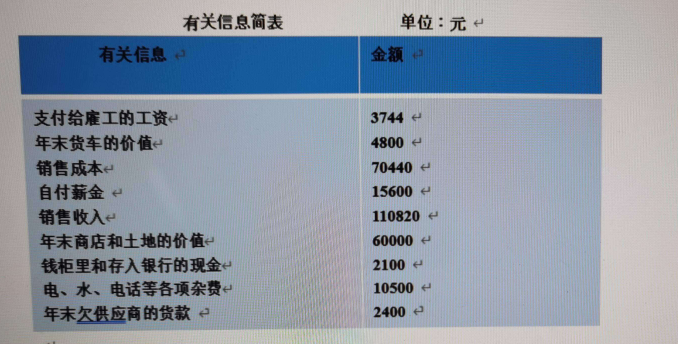

从朋友处你还获知当年该地区的地产已经升值。但是由于房屋经过一般修缮后又被损坏了,所以总的来说它的价值仍维持在一年前的相同水平上。另一方面,货车一年前价值600元,但是,现在经过一年的折旧,价值比以前减少了。

案例要求:(1)评价该杂货商一年来的经营业绩

(2)告诉杂货商年末的财务状况

(3)如果不计算折旧在内,该杂货商一年的净收益应是多少?

第5题

A.公司应在当年8月底以前向证监会和交易所报送中期报告,并予以公告

B.公司应在4月底以前向证监会和交易所报送上一年的年度报告,并予以公告

C.公司的中期报告和年度报告都必须记载公司财务会计报告和经营状况

D.公司的中期报告和年度报告都必须记载持有公司股份最多的前10名股东的名单和持股数额

第6题

A.如果三方约定乙对合伙债务不再承担责任,则乙可以对原合伙债务不再承担责任

B.如果乙退伙时支付了一定数额的金钱让甲、丙承担债务,则对合伙债务不再承担连带责任

C.乙退伙后对原合伙债务承担补充责任

D.乙退伙后对其退伙之前的债务仍然承担连带清偿责任

第9题

优先股股息在当年未足额分派时,能在以后年度补发的优先股,称为()。

A.参与优先股

B.累积优先股

C.可赎回优先股

D.股息可调整优先股

第10题