题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

净资产收益率又称权益净利率,是指()的比率。它用来衡量企业运用投资者投入资本的获利能力。

净资产收益率又称权益净利率,是指()的比率。它用来衡量企业运用投资者投入资本的获利能力。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

净资产收益率又称权益净利率,是指()的比率。它用来衡量企业运用投资者投入资本的获利能力。

答案

更多“净资产收益率又称权益净利率,是指()的比率。它用来衡量企业运用投资者投入资本的获利能力。”相关的问题

更多“净资产收益率又称权益净利率,是指()的比率。它用来衡量企业运用投资者投入资本的获利能力。”相关的问题

第1题

A.权益净利率又叫净资产收益率或权益报酬率

B.权益净利率是平均股东权益与净利润的比率

C.权益净利率可以衡量企业的总体盈利能力

D.权益净利率指标是企业盈利能力指标的核心

第2题

A.杜那分析法以净资产收益率为核心,以资产净利率和权益乘数为起点

B.杜邦分析重点揭示企业盈利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系

C.净资产收益率是一个综合性最强的财务分析指标

D.权益乘数越高,说明企业的负债程度比较高

E.杜邦分析只分析营业收人即可

第3题

A.净资产收益率=总资产净利率×权益乘数

B.净资产收益率=销售净利率×总资产周转率×权益乘数

C.净资产收益率=总资产净利率×总资产周转率

D.净资产收益率=销售净利率×权益乘数

E.净资产收益率=销售净利率×总资产周转率

第4题

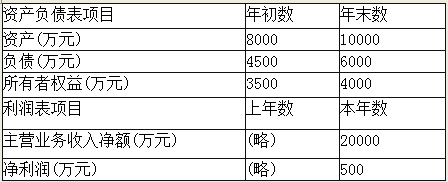

已知某公司2016年会计报表的有关资料如下:

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):①净资产收益率;②总资产净利率(保留三位小数);③营业净利率;④总资产周转率(保留三位小数);⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

第5题

A.杜邦分析体系的核心是净资产收益率

B.净资产收益率可以分解为总资产净利率与平均权益乘数的乘积

C.总资产净利率可以分解为营业净利率与总资产周转率的乘积

D.平均权益乘数等于平均总资产/平均净资产

第6题

某公司可以免交所得税,2004年的销售额比2003年提高,有关的财务比率如下:

财务比率 2003年同业平均 2003年本公司 2004年本公司

平均收现期(天) 35 36 36

存货周转率 2.50 2.59 2.11

销售毛利率 38% 40% 40%

销售息税前利润率 10% 9.6% 10.63%

销售利息率 3.73% 2.4% 3.82%

销售净利率 6.27% 7.2% 6.81%

总资产周转率 1.14 1.11 1.07

固定资产周转率 1.4 2.02 1.82

资产负债率 58% 50% 61.3%

已获利息倍数 2.68 4 2.78

要求:

(1)运用杜邦财务分析原理,比较2003年公司与同业平均的净资产收益率,定性分析其差异的原因;

(2)运用杜邦财务分析原理,比较本公司2004年与2003年的净资产收益率,定 性分析其变化的原因;

(3)按顺序分析2004年销售净利率、总资产周转率、资产负债率变动对权益净利率的影响。