题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

采用定额法计算产品成本时会产生哪些差异?如何对它们进行调整?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“采用定额法计算产品成本时会产生哪些差异?如何对它们进行调整?”相关的问题

更多“采用定额法计算产品成本时会产生哪些差异?如何对它们进行调整?”相关的问题

第1题

第2题

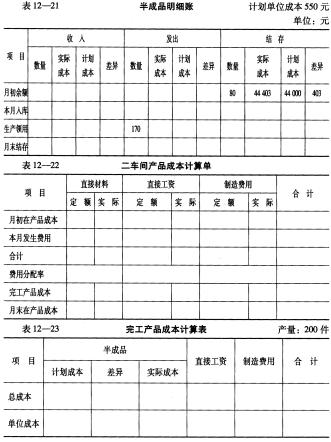

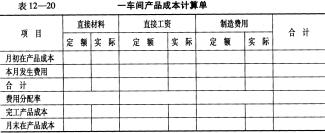

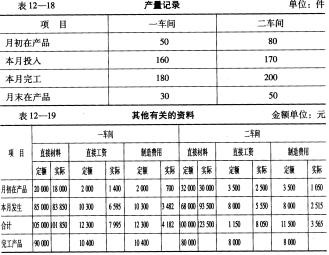

要求:根据上述资料,采用逐步结转分步法计算产品成本,并将计算结果直接填入表12-20至表12-23中。

要求:根据上述资料,采用逐步结转分步法计算产品成本,并将计算结果直接填入表12-20至表12-23中。

第3题

(1) 原材料在生产开始时一次投入,单位产品的标准材料消耗定额为40千克。

(2) 甲产品完工产品标准工时定额为50小时,其中第一道工序为40小时;第二道工序为10小时。每道工序在产品工时定额(本工序部分)按本工序工时定额的50%计算。

(3) 材料的标准价格为10元/千克,标准工资率为8元/小时,变动制造费用标准分配率为5元/小时。

(4) 假设该公司采用标准成本和变动成本计算制度相结合的方式计算产品成本。

(5) 本月购人原材料50000千克,材料的实际价格为12元/千克,本月生产产品实际领用19000千克;本月实际使用直接人工20000小时,实际支付工资200000元;本月实际发生变动制造费用120000元。

要求:

(1) 按工时定额计算甲产品各工序在产品的完工率。

(2) 按根据工时定额确定的完工率计算甲产品在产品和本月投产产品的约当产量。

(3) 根据标准成本计算制度,分别计算本月生产费用、完工产品成本和月末在产品成本。

(4) 计算各项成本差异(材料价格差异在购人时确认)。

第4题

本月份龙飞公司甲产品应分配的直接材料费用为24 050元,材料成本差异率为一1%,直接工资为2 350元,制造费用为1 700元。本月投产50件,月末完工45件。 要求:李永部长让公司成本核算员林悦提交采用定额法计算的本公司甲种产品的实际成本。

本月份龙飞公司甲产品应分配的直接材料费用为24 050元,材料成本差异率为一1%,直接工资为2 350元,制造费用为1 700元。本月投产50件,月末完工45件。 要求:李永部长让公司成本核算员林悦提交采用定额法计算的本公司甲种产品的实际成本。

第6题

A.计算的工作量小

B.能够在各该耗费和费用发生的当时反映和监督脱离定额的差异,加虽成本控制

C.便于进行产品成本的定期盼析

D.有利于提高成本的定额管理和计划管理工作的水平

E.能够比较合理和简便地解决完工产品和月末在产品之间分配费用的问题。

第7题

采用盘存法计算原材料定额费用和脱离定额差异。

资料:某产品采用定额法计算成本,原材料定额费用采用盘存法计算。该产品原材料在生产开始时一次投入,期初结存在产品300件,本期领料1000件,本期完工1150件,期末在产品130件。该产品原材料计划单位成本为6元。材料成本差异率为1%。 要求: (1)计算原材料定额费用; (2)计算原材料脱离定额差异;(3)计算原材料成本差异。

第9题

要求:

(1) 根据有关资料计算填列A产品第一、第二两个车间产品成本明细账。

(2) 计算填列A产品产成品成本汇总计算表。(以上计算可不列出计算过程)。

1.jpg)

第10题

A.月末在产品可以只按定额原材料费用计算

B.月末在产品脱离原材料费用脱离定额的差异和其他各项实际费用都计入完工产品成本

C.不计算月末在产品成本

D.月末在产品脱离原材料费用脱离定额的差异计入管理费用,其他各项实际费用计入完工产品成本