题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲公司委托乙公司代销一种家电产品,甲公司规定单价500元,双方约定乙公司按规定销售价格的5%提取手续费,在销售过程中,乙公司自行决定将销售价格提高到550元/件,但与甲公司仍按500元/件结算,当月乙公司实际为甲公司代销该种家电400件,则乙公司( )。

A.应纳营业税1500元

B.应纳营业税500元

C.应纳增值税5100元

D.应纳增值税3400元

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.应纳营业税1500元

B.应纳营业税500元

C.应纳增值税5100元

D.应纳增值税3400元

答案

更多“甲公司委托乙公司代销一种家电产品,甲公司规定单价500元,双方约定乙公司按规定销售价格的5%提取手续费,在销”相关的问题

更多“甲公司委托乙公司代销一种家电产品,甲公司规定单价500元,双方约定乙公司按规定销售价格的5%提取手续费,在销”相关的问题

第2题

A.甲公司收购蔬菜可抵扣的进项税额为15000×9%=1350(元)

B.甲公司收购蔬菜可抵扣的进项税额为15000×10%=1500(元)

C.甲公司收到代销清单时的销项税额为25000×9%=2250(元)

D.甲公司收到代销清单时的销项税额为25000×13%=3250(元)

第3题

第4题

A.发出商品时,贷记“发出商品”100000元

B.确认收入时,贷记“主营业务收入”50000元

C.结转成本时,贷记“库存商品”35000元

D.支付乙公司手续费记入“销售费用”

第5题

A.将新研制的W产品交付张某代销

B.将自产的Y产品投资于乙企业

C.将委托加工的x型高档化妆品用于职工福利

D.将外购的z产品用于公司管理人员消费

第6题

A.该技术秘密成果的使用权只能属于甲公司

B.该技术秘密成果的转让权只能属于乙公司

C.甲公司和乙公司均有该技术秘密成果的使用权和转让权

D.乙公司与丙公司的转让合同无效

第7题

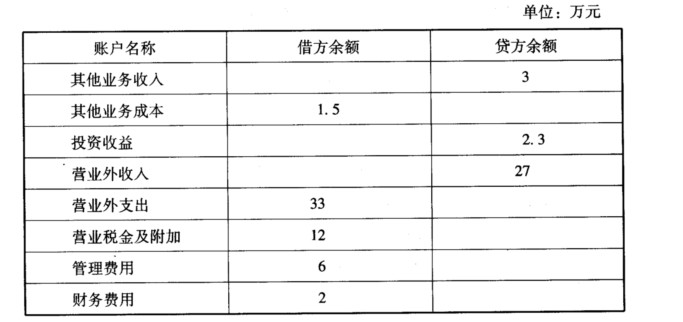

甲公司2007年10月份发生如下经济业务: (1)向乙公司销售一批商品,销售价格为8万元,实际成本为6.2万元,商品已发出,增值税专用发票也已交给一公司,收到的全部款项已经存入银行。 (2)委托丙公司销售一批商品,根据双方签订的代销协议,此批商品的协议价为l0万元,丙公司直接从代销款中扣除代销商品协议价的10%作为手续费。该批商品的实际成本为5.8万元。本月末收到丙公司开来的代销清单,列明已经销售出代销商品的30%,同时收到扣除手续费的代销款已经存入银行。 (3)与丁公司签订一项设备维修服务协议,按双方签订的协议,此项服务的劳务款为58.5万元。本月末,甲公司完成了该项服务,并经丁公司验收合格,收到丁公司的劳务款58.5万元已经存入银行,为完成该项服务,甲公司支付维修人员工资15.3万元。 (4)收到戊公司上月购买的商品一批,该批商品的销售价格为5万元,实际成本为3.5万元,该批商品销售收入已经在售出时确认,但款项尚未收取。本月末已办妥退货手续并开具了红字增值税专用发票,商品已存入仓库。 (5)与己公司签订一项设备安装合同,合同规定该设备的安装期为两个月,安装总价款为5万元,分两次收取,10月收取第一笔价款2万元,安装工程完成时收取剩余的价款3万元。本月末收到第一笔价款已经存入银行,已经支付安装人员工资1.5万元。 (6)该公司适用的所得税税率为33%,本期没有纳税调整事项。 要求: (1)编制甲公司10月份的经济业务相关的会计分录。 (甲公司为增值税一般纳税企业,适用的增值税税率17%。商品销售价格中均不含增值税额,每笔销售分别结转销售成本。销售商品和提供劳务均属于甲公司主营业务。) (2)编制甲公司l0月份的利润表。 甲公司10月份发生的其他经济业务形成的账户余额见下表。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

第8题

A.甲与乙

B.丙研究所

C.甲、乙和丙研宄所

D.丁公司

第9题

A.公司的行为违反了专业审慎的基金职业道德

B.公司的行为违反了忠诚尽责的基金职业道德

C.公司让乙代替甲从事投资工作是正确的

D.公司的行为违反了客户至上的基金职业道德

第10题

A.上市公司增发股票的,不得采用代销方式进行销售

B.甲公司的该次发行成功

C.甲公司的该次发行失败,发行人按照发行价将股款返还股票认购人,无须再支付利息

D.甲公司的该次发行失败,发行人应当按照发行价并加算银行同期存款利息返还股票认购人