题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

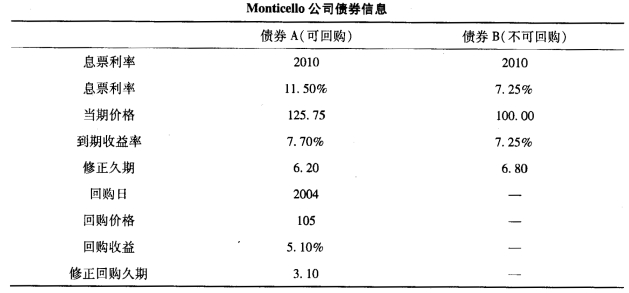

以下是Monticello公司发行的债券。你需要对它的债券做出分析。请对下表所示的两种债券做出评估。

a.根据表中的久期与收益信息,比较两种债券在以下两种情况下的价格和收益: i.强劲的经济复苏伴随着高通货膨胀的预期。 ii.经济衰退伴随着低通胀预期。 b.根据表中的信息,如债券B到期收益率下跌75个基点。计算它预期的价格变动。 c.请回答如将债券A严格持有到回购日或到期日有什么缺陷。

a.根据表中的久期与收益信息,比较两种债券在以下两种情况下的价格和收益: i.强劲的经济复苏伴随着高通货膨胀的预期。 ii.经济衰退伴随着低通胀预期。 b.根据表中的信息,如债券B到期收益率下跌75个基点。计算它预期的价格变动。 c.请回答如将债券A严格持有到回购日或到期日有什么缺陷。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

a.根据表中的久期与收益信息,比较两种债券在以下两种情况下的价格和收益: i.强劲的经济复苏伴随着高通货膨胀的预期。 ii.经济衰退伴随着低通胀预期。 b.根据表中的信息,如债券B到期收益率下跌75个基点。计算它预期的价格变动。 c.请回答如将债券A严格持有到回购日或到期日有什么缺陷。

答案

更多“以下是Monticello公司发行的债券。你需要对它的债券做出分析。请对下表所示的两种债券做出评估。”相关的问题

更多“以下是Monticello公司发行的债券。你需要对它的债券做出分析。请对下表所示的两种债券做出评估。”相关的问题

第2题

A.两者风险不同,股票的风险要大于债券

B.两者权利不同,债券是债权凭证,股票是所有权凭证

C.两者期限不同,债券一般有规定的偿还期,而股票是一种无期投资

D.两者目的不同,发行债券的经济主体很多,有中央政府、地方政府、公司公司等,而发行股票的经济主体只有股份有限公司和金融机构

第3题

A.该公司为国有独资公司

B.该公司的净资产额为6500万元

C.该公司上次发行债券的实际募集率为98%

D.该公司目前对所欠银行的贷款处于违约状态

第4题

A.优先认股权是短期的股票看涨期权;认股权证是长期的股票看涨期权

B.优先认股权产生于公司发行普通股时;认股权证产生于公司发行债券或优先股时

C.优先认股权是对原股东的优惠;认股权证是对债权人和优先股股东的优惠

D.优先认股权可以进行单独交易;认股权证不能进行单独交易

第5题

第6题

A.(3)和(4)

B.(1)(2)和(3)

C.(1)和(2)

D.(2)和(4)

第7题

1.2021年1月1日发行公司债券的会计分录。

第8题

A.优先认股权是短期的股票看涨期权;权证是长期的股票看涨期权

B.优先认股权产生于公司发行普通股时;权证产生于公司发行债券或优先股时

C.优先认股权仅面向原有普通股股东发行;权证面向公众投资者发行

D.优先认股权可以进行单独交易;权证不能进行单独交易

第9题

(2000年考试真题)康达股份有限公司(以下简称康达公司)有关应付债券及债务重组的资料如下: (1)1998年1月1日,经批准发行两年期一次还本付息的公司债券,面值总额为6000000元,票面年利率为6%,实际发行价格为6160000元,发行债券筹集资金用于某建设项目。债券溢价采用直线法摊销。为简化核算,建设项目完工交付使用时计提债券利息并摊销债券溢价;建设项目交付使用后,每年年末计提债券利息并摊销债券溢价。甲公司购买了康达公司发行债券总额的25%。 (2)1998年7月1日,借款建设项目完工交付使用。 (3)2000年1月1日,由于康达公司发生财务困难,无法支付到期债券款项。经与甲公司协商,于2000年1月1日进行债务重组,债务重组协议如下: ①康达公司以200000股普通股抵偿应付甲公司债券款项的60%,康达公司普通股的面值为1元,每股发行价为4.6元。康达公司已依法办妥有关增资手续。 ②康达公司以一套生产设备抵偿应付甲公司债券款项的4%,该生产设备的账面原价为700000元,已提折旧200000元,设备的公允价值为640000元(假设康达公司转让设备不需交纳增值税)。甲公司相关资料如下: (1)为简化核算,不考虑购人债券时所发生的税金、手续费等相关费用。 (2)长期债券投资溢价采用直线法摊销,每年年末计提债券利息并摊销债券溢价。 要求:

编制康达公司有关应付债券及债务重组的会计分录。

第10题

A.用所管理的基金购买了部分该公司债券

B.对该公司债务进行了调查研究,考虑到该公司债券确实具有投资价值,用所管理的基金购买了部分,并向公司报告

C.私下介绍给公司另一位基金经理丙,并让丙用所管理的基金购买了部分该公司债券

D.立即拒绝了乙的要求,并向公司进行报告