题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一般而言,对账以后,应当保证固定资产子系统和账务处理子系统一致,才能予以结账。()

一般而言,对账以后,应当保证固定资产子系统和账务处理子系统一致,才能予以结账。( )

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

一般而言,对账以后,应当保证固定资产子系统和账务处理子系统一致,才能予以结账。( )

答案

更多“一般而言,对账以后,应当保证固定资产子系统和账务处理子系统一致,才能予以结账。()”相关的问题

更多“一般而言,对账以后,应当保证固定资产子系统和账务处理子系统一致,才能予以结账。()”相关的问题

第1题

A.提供和总账对账功能,保证两系统平衡

B.提供批量制单功能,提高效率

C.可查询、修改、删除、冲销传送到账务系统的凭证

D.固定资产模块必须与总账模块对账平衡后才能结账

第2题

有关跨国投资项目资本预算的表述中,正确的是:

A.一般而言,母公司应当避免提供全部投资,可以通过租赁或者子公司在当地贷款等方式提供补充资金

B一般而言,东道国的货币在投资期内逐渐升值,会增加投资项目的净现值

C.东道国的资金冻结政策肯定会减少投资项目的净现金流

D.资本预算过程中,应当考虑到机会成本因素

第4题

承上题,(1)进行固定资产初始设置。以编号为KJl03(张武),口令为“3”的用户于2009年1月15日登录005账套的“固定资产”部分:启动固定资产系统。

启用月份:2009年01月15日

固定资产类别编码方式为2—1—2;固定资产编码方式:按“类别编码+序号”自动编码;已注销的卡片5年后删除;当“月初已计提月份=可使用月份-1”时,要求将剩余折旧全部提足。

用平均年限法(一)按月计提折旧’

卡片序号长度为5;

在对账不平衡的情况下不允许月末结账。

第一,使用部门设置:增加“生产部’’的子部门:301配件车间

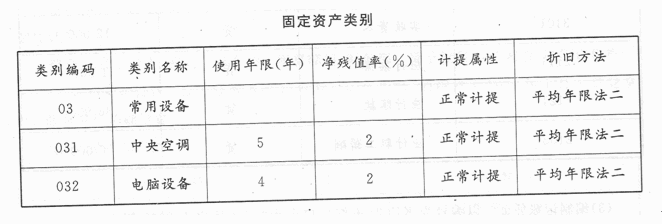

第二,设置固定资产类别(见下表):

第三,录入固定资产原始卡片:

固定资产编号 03200001

固定资产名称 台式电脑

类别编码 032

部门名称 行政部

增加方式 投资者投入

使用状况 在用

可使用年限 4年

开始使用日期 2008/01/02

原值 51000元

累计折旧 10000元

对应折旧科目名称“550204管理费用——累计折旧”

(2)进行固定资产日常业务处理。

根据1月15日测编四部购买了一台价值22000元的绘图设备,净残值率为5%,预计使用5年的资料输入固定资产卡片进行固定资产的增加登记。

第7题

A.高危行业按照国家规定提取的安全生产费,应当计入相关产品的成本或当期损益

B.使用提取的安全生产费用形成固定资产的,该固定资产在以后期间计提折旧

C.专项储备为所有者权益类科目

D.使用提取的安全生产费属于费用性支出的,直接计入当期损益