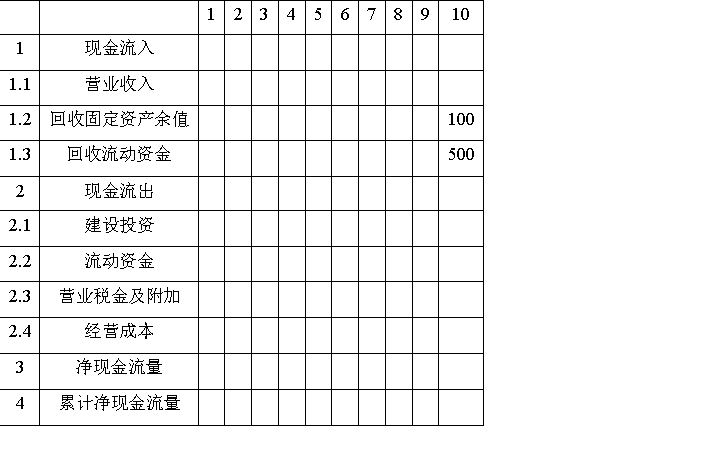

远汇集团正计划投资某一新的固定资产项目,已知资料如下:

1.预计固定资产投资额为1000万元,该公司拟采用银行借款和留存收益的方式筹集资金,公司目标资本结构中负债比率为60%。银行借款的年利率为8%,手续费为3%,期限为10年。剩余资金用留存收益方式筹集,预计成本15%

2.该项目建设期2年,固定资产资金在建设期各年年初分别投入400万元和600万元。建设期末垫支50万元流动资金,项目终结时收回。该项目投产后预计寿命10年,固定资产按直接法提取折旧,预计净残值为100万元

3.项目投产后前5年每年销售收入300万元,付现成本120万元,后5年每年销售收入450万元,付现成本160万元

4.公司所得税税率为25%

要求:(1)计算银行借款成本和筹资的综合资本成本(综合资本成本四舍五入取整);(2)计算项目各年度现金净流量(整个项目计算期内无须考虑银行借款利息支出的影响);(3)计算项目的净现值;(4)计算项目的年圴净现值;(5)根据净现值判断项目的可行性(PVIFA10%,2=1.736PVIFA10%,4=3.170PVIFA10%,5=3.791PVIFA10%,7=4.868PVIFA10%,11=6.495PVIFA10%,12=6.814;PVIF10%,1=0.909PVIF10%,2=0.826PVIF10%,7=0.513PVIF10%,12=0.319)

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案