题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司一次性投资100万元引进一条建设期为0,经营期为5年的生产线,采用年限平均法计提折旧,预期净残值为零。该条生产线投产后每年带来销售收入60万元,付现成本16万元。假定税法规定的折旧方法及预计净残值与会计规定相同,适用的企业所得税税率为25%,则甲公司该生产线的投资回报率为()。

A.38%

B.31%

C.36%

D.44%

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.38%

B.31%

C.36%

D.44%

答案

更多“甲公司一次性投资100万元引进一条建设期为0,经营期为5年的生产线,采用年限平均法计提折旧,预期净残值为零。该条生产线投产后每年带来销售收入60万元,付现成本16万元。假定税法规定的折旧方法及预计净残…”相关的问题

更多“甲公司一次性投资100万元引进一条建设期为0,经营期为5年的生产线,采用年限平均法计提折旧,预期净残值为零。该条生产线投产后每年带来销售收入60万元,付现成本16万元。假定税法规定的折旧方法及预计净残…”相关的问题

第1题

A.0.27

B.0.57

C.1.29

D.1.87

第2题

要求:(1)计算使用期内各年净现金流量;

(2)计算该设备的净态投资回收期;

(3)计算该投资项目的投资利润率;

(4)如果以10%作为折现率,计算其净现值。

第4题

第5题

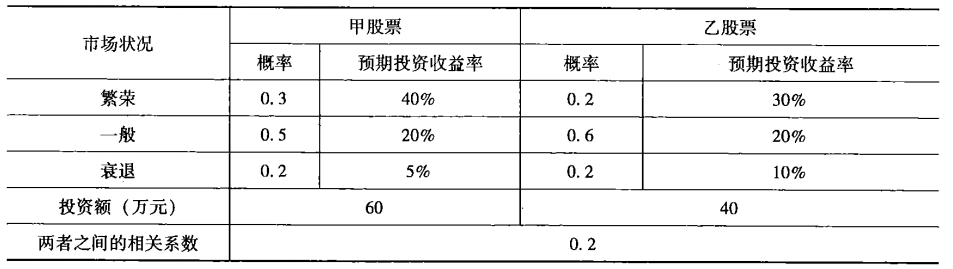

某企业在股票市场上一次性购买了甲、乙两支股票,有关数据如下表所示: 同时,该企业还投资建设了丙设备100万元,于2015年年初建成投产,营业期为3年,2015年、2016年、2017年年末预期现金流量分别为30万元、50万元、60万元,银行存款利率为12%,则: 1.下列说法正确的是()。

同时,该企业还投资建设了丙设备100万元,于2015年年初建成投产,营业期为3年,2015年、2016年、2017年年末预期现金流量分别为30万元、50万元、60万元,银行存款利率为12%,则: 1.下列说法正确的是()。

A.甲股票的预期收益率为20%

B.乙股票的预期收益率为20%

C.甲股票的投资比重=60/(60+40)=60%

D.乙股票的投资比重=60/(60+40)=60%

第6题

某企业计划进行某项投资活动,现有甲、乙两个方案,有关资料如下。

甲方案原始投资为150万元,其中,固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入,该项目经营期5年,到期残值收入5万元,预计投产后年营业收入 90万元,年总成本(包括折旧)60万元。

乙方案原始投资为200万元,其中,固定资产投资120万元,流动资产投资80万元,建设期2年,经营期5年,流动资金于建设期结束时投入,固定资产残值收入8万元,到期投产后,年收入170万元,付现成本80万元/年。

假设固定资产按直线法折旧,全部流动资金于终结点一次回收。该企业为免税企业,企业所在行业的基准折现率为10%。

要求:

(1) 计算甲、乙方案各年的净现金流量。

(2) 计算甲、乙方案投资回收期。

(3) 计算甲、乙方案的投资利润率。

(4) 计算甲、乙方案的净现值。

第7题

某企业计划进行某项投资活动,拟有甲、乙两个方案。有关资料为:

甲方案原始投资为150万元,其中,固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入。该项目经营期5年,到期残值收入5万元,预计投产后年营业收入90万元,年总成本60万元。

乙方案原始投资为210万元,其中,固定资产投资120万元,无形资产投资25万元,流动资产投资65万元,全部资金于建设起点一次投入。该项目建设期2年,经营期5年,到期残值收入8万元,无形资产自投产年份起分5年摊销完毕。该项目投资后,预计年营业收入170万元,年经营付现成本80万元。

该企业按直线法折旧,全部流动资金于终结点一次回收,所得税率为33%,设定折现率为10%。

要求:

第8题

某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下:

(1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金50万元(整支,期末收回),全部资金用于建设起点一次投人,经营期5年,到期残值收入10万元,预计投产后年营业收人90万元,付现成本50万元。(2)乙方案原始投资额150万元,其中固定资产120万元,流动资金投资30万元(垫支,期末收回),全部资金于建设起点一次投人,经营期5年,固定资产残值收人20万元,到期投产后,年收人100万元,付现成本60万元/年。

已知固定资产按直线法计提折旧,全部流动资金于终结点收回。已知所得税税率为5%,该公司的必要报酬率是10%。

要求:

(1)请问对该项目估值时,应该采用现金流量还是会计利润作为估值的依据?为什么?

第9题

A.甲公司支付给乙公司超市的300万元作为销售费用计入当期损益

B.甲公司支付给乙公司超市的300万元并未取得可明确区分的商品或服务,因此为交易价格的抵减

C.甲公司应在确认商品销售收入的同时,按比例抵销售收入10%

D.2×18年1月甲公司确认收入450万元,结转销售成本100万元

第10题

甲企业拟建造一项生产设备。预计建设期为2年,所需原始投资450万元(均为自有资金)于建设起点一次投入。该设备预计使用寿命为5年,使用期满报废清理残值为50万元。该设备折旧方法采用直线法。该设备投产后每年增加息税前利润为100万元,所得税率为25%,项目的行业基准利润率为20%。要求:(1)计算项目计算期内各年净现金流量;(2)计算该设备的静态投资回收期;(3)计算该投资项目的总投资收益率(ROI);(4)假定适用的行业基准折现率为10%,计算项目净现值。

第11题

A.对杰出人才,管理期内省财政按照用人单位实际给付的劳动报酬50%比例给予人才津贴,每年最高不超过100万元;

B.全职来我省开展创新工作的,对其项目按科研补助、研发攻关、平台建设和产业化项目实施总投资额的30%给予综合资助,最高资助5000万元;

C.来我省创办具有国际一流技术水平、能够推动我省产业转型升级企业的,对其项目省级引导基金可给予最高不超过6000万元的直投股权投资支持;

D.创办企业5年内在国内主板、中小板、创业板成功上市的,省级引导基金在企业中所占股份全部奖励给人才及创业团队,每延迟1年上市奖励比例减少20%;或达到协议约定的主营业务收入、上缴税收等,按照协议约定给予奖励;

E.对引进的“一事一议”人才及团队核心成员,直接颁发山东省引进高层次高技能人才服务绿卡,享受《山东省引进高层次高技能人才服务绿色通道规定(试行)》(鲁人社发〔2015〕63号)有关政策待遇。