题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

根据汽车车身单质量系统的分析,如果汽车悬架系统的刚度系数和阻尼系数不变,汽车从空载到满载状态,会导致()。

A.系统固有频率降低

B.系统阻尼比降低

C.悬架动挠度减小

D.车身加速度降低

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.系统固有频率降低

B.系统阻尼比降低

C.悬架动挠度减小

D.车身加速度降低

答案

更多“根据汽车车身单质量系统的分析,如果汽车悬架系统的刚度系数和阻尼系数不变,汽车从空载到满载状态,会导致( )。”相关的问题

更多“根据汽车车身单质量系统的分析,如果汽车悬架系统的刚度系数和阻尼系数不变,汽车从空载到满载状态,会导致( )。”相关的问题

第5题

根据物的分类,下列物中属于主物与从物的是()。

A.汽车和汽车上的轮胎

B.鞋子和袜子

C.桌子和凳子

D.电视机和遥控器

第6题

某汽车制造企业为增值税一般纳税人。2012年3月,发生以下经济业务: (1)外购用于生产A型小汽车的钢材一批,全部价款已付并验收入库。从供货方取得的防伪税控系统开具的增值税专用发票上注明的增值税税额为18.7万元,该发票当月已经通过认证。 (2)外购用于装饰公司办公楼的建筑材料一批,全部价款已付并验收入库。从供货方取得的增值税专用发票上注明的增值税税额为3.4万元。当月已将该批建筑材料用于办公楼装饰。 (3)外购用于生产A型小汽车的配件一批,价款已付,从供货方取得防伪税控增值税专用发票上注明的增值税税额为51万元。供货方于3月16日将该批配件发出,但该企业本月未到税务机关认证发票。 (4)采取直接收款方式向甲汽车销售公司销售A型小汽车一批,已收到全部车价款(含增值税)760.5万元,给购车方开具了增值税专用发票,并于当日将“提车单”交给购车方自行提货。3月31日购车方尚未将该批车提走。 (5)采取托收承付方式向甲汽车销售公司销售A型小汽车一批,车价款(不含增值税)为300万元。该企业已将该批汽车发出并向银行办妥托收手续。3月31日该企业尚未收到该批车款。 已知:A型小汽车适用的消费税税率为5%,适用的增值税税率为17%。 该企业计算的3月份应纳增值税税额如下: 应纳增值税税额=760.5÷(1+17%)×17%-(18.7+3.4+51)=37.40(万元) 要求:根据上述资料,回答下列问题:

该企业关于3月份应纳增值税税额计算有哪些不正确之处?

第7题

A.总质量大于等于4500kg的货车 (半挂牵引车除外)

B.总质量大于等于3500kg的货车 (半挂牵引车除外)

C.挂车

D.载客汽车

第9题

根据下面资料,回答 121~125 题。

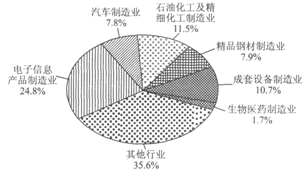

2009年某市重点发展行业发展态势良好。电子信息产品制造业、汽车制造业、石油化工及精细化工制造业、精品钢材制造业、成套设备制造业、生物医药制造业等六个重点发展工业行业完成工业总产值11 789.46亿元,比上年增长17.9%,占全市规模以上工业总产值的比重达到64.4%(见下图)。

第 121 题 2009年该市规模以上工业总产值为()亿元。

第10题

A.智能传感器在汽车动力系统中应用,例如压力传感器、转速传感器、角速度传感器、加速度传感器

B.智能传感器在汽车安全行驶系统中的应用,例如胎压监测、智能照明、安全气囊触发传感器、酒精监测传感器、自动雨刮传感器

C.智能传感器在车身系统中的应用,例如空气质量传感器、超声波传感器

D.智能传感器在底盘中的应用,例如防抱死智能传感器、主动力转向智能传感器