题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在合并后第二年的合并工作底稿中,母公司取得的子公司上一年的投资收益应该()。

A、抵消当年的投资收益账户

B、不予抵消

C、在多数股权与少数股权之间分配

D、抵消期初末分配利润

答案

答案

B

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A、抵消当年的投资收益账户

B、不予抵消

C、在多数股权与少数股权之间分配

D、抵消期初末分配利润

答案

B

更多“在合并后第二年的合并工作底稿中,母公司取得的子公司上一年的投资收益应该()。”相关的问题

更多“在合并后第二年的合并工作底稿中,母公司取得的子公司上一年的投资收益应该()。”相关的问题

第3题

合并报表工作底稿上的调整和消除分录一般:()

A.登记热母公司的总分类账上

B.等级在子公司的总分类账上

C.分别记入子公司和母公司的总分类账上

D.没有登记入任何公司的账册

第4题

A.子公司向母公司赊销商品

B.母公司以现金向子公司增资

C.子公司向少数股东分派现金股利

D.母公司向子公司的少数股东出售予公司股票收到现金

第5题

A.借:应付账款 225 贷:应收账款 225

B.借:应收账款——坏账准备 2.25 贷:资产减值损失 2.25

C.借:应收账款——坏账准备 4.5 贷:资产减值损失 4.5

D.借:应收账款——坏账准备 2.25 贷:未分配利润——年初 2.25

第6题

A.管理费用;

B.固定资产原价;

C.盈余公积;

D.长期股权投资;

E.资本公积。

第8题

思明公司及其子公司思南公司2007年12月31日合并工作底稿中部分抵销分录如下:

借:期初未分配利润 225000

累计折旧 225000

贷:折旧费用(直线法)(400000/8) 50000

固定资产原价400000

要求:相关的集团内部交易是在几年前发生的?

第9题

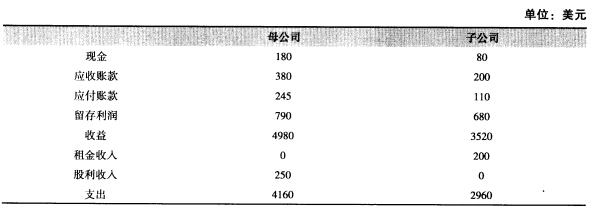

以下数据是从母公司独立的财务报表(未合并)及其子公司独立的财务报表中挑选出来的:

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

第10题

A.7100

B.7000

C.5400

D.5500

第11题

A.7100

B.5500

C.5400

D.7000