题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

如果F公司的资产负债表报告应付账款如下:“应付账款……100000 元”, 且没有在会计报表的附注中对应付账款作任何说明,则管理当局对此应付账款做出的暗示性认定包括:应付账款是存在的,所有表述报告的应付账款都是公司的义务,应付账款未被用作担保、抵押。此题为判断题(对,错)。参考答案:错误

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“如果F公司的资产负债表报告应付账款如下:“应付账款……100000 元”, 且没有在会计报表的附注中对应”相关的问题

更多“如果F公司的资产负债表报告应付账款如下:“应付账款……100000 元”, 且没有在会计报表的附注中对应”相关的问题

第1题

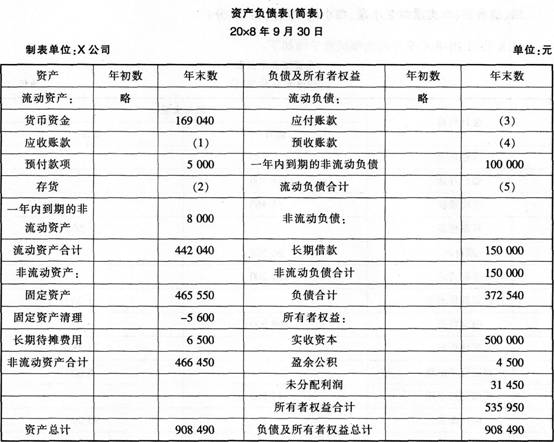

X公司20x8年9月的余额试算平衡如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000,“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

第2题

华天公司2011年10月的余额试算平衡表如下:

补充资料:

(1)长期待摊费用中含将于半年内摊销的金额3000元。

(2)长期借款期末余额中将于一年到期归还的长期借款数为50000元。

(3)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5000

——B公司借方余额41400

(4)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额39500

——D公司借方余额8100

(5)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额7200

——F公司借方余额3000

(6)该月计提应收账款的坏账金额为500元。

要求:请根据上述资料,计算华天公司2011年l0月31日资产负债表中下列报表项目的期末数。

(1)货币资金()元。

(2)应收账款()元。

(3)预付账款()元。

(4)存货()元。

(5)应付账款()元。

第3题

东海公司2005年的资产负债表如下:

| 资产 | 金额(万元) | 负债及所有者权益 | 金额(万元) |

| 现金 | 2 | 应付票据 | 30 |

| 应收账款 | 36 | 应付账款 | 20 |

| 存货 | 60 | 应付费用 | 5 |

| 预付费用 | 2 | 长期负债 | 50 |

| 固定资产净值 | 100 | 实收资本 | 78 |

| 未分配利润 | 17 | ||

| 资产合计 | 200 | 负债及所有者权益合计 | 200 |

该公司2005年的销售额为300万元,2006年预计销售额为400万元,2006年能够提供的可用利润为25万元。2006年增加应收票据,它占销售额的比例为6%。

要求:

(1)计算2006年需要追加的对外筹资额。

(2)如果敏感资产项目的资金周转加快0.2次,而2006年的资产负债表其他各项目与(1)的计算相同,则2006年是否需要对外筹资?

第4题

练习三

(一)目的:练习资产负债表“应收账款”、“预付账款”、“应付账款”和“预收账款”四个项目的填列。

(二)资料:某企业在不设置“预付账款”和“预收账款”总账科目的情况下,12月末有关科目的余额如下:

1.“应收账款”总账科目借方余额为12852元,其中明细科目余额如下:

(1)甲商店借方余额6152元;

(2)乙工厂借方余额12431元;

(3)丙公司贷方余额5731元。

2.“应付账款”总账科目贷方余额为19557元,其中明细科目余额如下:

(1)A商场贷方余额19754元;

(2)B商店贷方余额4165元;

(3)C工厂贷方余额3042元;

(4)D工厂借方余额2193元;

(5)E公司借方余额5211元。

(三)要求:计算填列该企业12月末资产负债表“应收账款”、“预付账款”、“应付账款”和“预收账款”四个项目的金额。

第5题

A.甲公司202年末流动债1000万元

B.甲公司2021年末流动负债36000万元

C.甲公司2021年末非流动负债32000

D.甲公司2021年末非流动负债12000

第6题

公司2020年12月31日有关账户余额如下:

应收账款——甲 15 000元(借);应付账款——A 30 000元(贷);预收账款——丙 20 000元(贷);预付账款C 10 000元(借);预收账款——丁 13 000元(借);预付账款——D 18 000元(贷);持有至到期投资450 000元(借),其中一年内到期的金额250 000元。

要求:计算该公司年末资产负债表中下列项目的金额。(写出计算过程)

(1)应收账款项目;(2)应付账款项目;(3)预收账款项目;(4)预付账款项目;(5)持有至到期投资项目。

第7题

资料:XP公司20X2年12月31日资产负债表(简表)如下:

| 资产负债表(简表) 编制单位:XP公司 20X2年12月31日 单位:元 | |||

| 资产 | 期末数 | 负债及所有者权益 | 期末数 |

| 货币资金 | 105600 | 短期借款 | 180000 |

| 交易性金融资产 | 30000 | 应付账款 | 83000 |

| 应收账款 | 13000 | 预收账款 | 18600 |

| 预付账款 | 27000 | 应付职工薪酬 | 66800 |

| 其他应收款 | 8400 | 应交税费 | 28000 |

| 存货 | 334000 | 应付股利 | 40000 |

| 固定资产 | 647800 | 应付利息 | 1600 |

| 实收资本 | 560000 | ||

| 盈余公积 | 48000 | ||

| 未分配利润 | 139800 | ||

| 总计 | 1165800 | 总计 | 1165800 |

要求:据所给资料计算并回答问题。

第8题

某企业3月末“应收账款”和“应付账款”总分类账户和所属明细分类账户余额如下:

(1) “应收账款”总分类账户的借方余额为6600元。其所属明细分类账户余额分别为:甲工厂借方余额4000元;乙工厂借方余额4700元;丙工厂贷方余额2100元。

(2) “应付账款”总分类账户的贷方余额为7700元。其所属明细分类账户余额分别为:A公司借方余额1600元;B工厂借方余额500元;C公司贷方余额4300元;D工厂贷方余额5500元。

要求:根据以上资料计算填列月末资产负债表“应收账款”、“预付账款”、“应付账款”、“预收账款”项目金额,并说明各项目属于资产项目还是负债项目。

第9题

A.对带有现金折扣的应付账款,已按发票上记载的全部应付金额入账,而在实际获得现金折扣后做了冲减财务费用的处理

B.在财务报表附注中对账龄超过3年的大额应付账款尚未偿还的原因进行具体说明,并进- -步说明资产负债表日后仍未偿还

C.对确实无法支付的应付账款,在取得了充分依据并履行了必要的审批手续后,金额转入了“资本公积”项目

D.在编制财务报表时,将“应付账款和“预付账款”科目所属的明细科目的期末贷方余额的合计数列示在资产负债表的“应付账款”项目中

第10题

华浩公司是一上市企业,其2005年12月31日的简化资产负债表如下:

| 资产(万元) | 负债与所有者权益(万元) |

| 现金 10 应收账款 50 存货 60 固定资产净值 100 | 应付账款 40 短期借款 20 公司债券 60 股本(每股票面1元) 10 留存收益 90 |

| 合计 220 | 合计 220 |

华浩公司于2006年分红配股,2005年的销售收入为200万元,销售利润率(税后)为8%,假定2006年的销售收入提高到300万元(在现有的固定资产基础之上),分酉己方案为每股现金股利1元,每10股配1股。

要求:计算该股票的配股价?