题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

编制荣华公司2014年度合并财务报表中与该设备相关的合并抵销分录。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“编制荣华公司2014年度合并财务报表中与该设备相关的合并抵销分录。”相关的问题

更多“编制荣华公司2014年度合并财务报表中与该设备相关的合并抵销分录。”相关的问题

第2题

A.在2007年第1季度财务报告的财务报表附注中予以披露

B.在2007年第2季度财务报告的财务报表附注中予以披露

C.在2006年第1季度财务报告的财务报表附注中予以披露

D.在2007年第3季度财务报告的财务报表附注中予以披露

E.暂时不予以披露,等2007年度末一起编制合并财务报表

第3题

1.要求:根据资料编制A公司合并资产负债表(见表12-2)。

2.资料:A公司占有Z公司50%的股份,能够控制Z公司,公司合并财务报表属于连续编制的情况。Z公司个别财务报表不需要进行调整。两个公司本年12月31日个别资产负债表中的期末余额已记入A公司合并资产负债表工作底稿(见表12-1),其他有关资料如下。

第4题

一定条件下的企业合并可以不使用权益法或比例合并。以下各项不使用权益法或比例合并的条件中,哪一项不成立?( )

(A) 符合IFRSS关于为出售而持有权益的规定

(B) 符合IAS27关于无需提供合并财务报表的例外的规定

(C) 投资方完全为其他公司拥有,拥有投资方的不是上市公司并且无上市计划,并且投资方的持股人已编制合并报表并同意投资方不采用该方法

(D) 被合并公司与母公司的业务不同

第6题

A.尽管本次审计并非税务审计,但在确认应交所得税时仍须考虑纳税调整因素

B.尽管税务征收机关已在增值税纳税申报表上加盖公章,但对与调整业务收入事项相关的应交增值税仍须进行调整

C.对于公司向纳入其合并范围的子公司销售商品形成的应交增值税,在编制合并财务报表时不应进行抵销

D.对于公司向独立纳税的分公司销售商品形成的应交增值税,在编制汇总财务报表时应予以抵销

第7题

下列哪一种情况下公司可以不必编制合并财务报表?( )

(A) 母公司是另一家公司的完全子公司

(B) 母公司的债券和股票不在证券市场上交易

(C) 母公司编制适用于公共用途的遵循IFRS的合并财务报表

(D) 母公司以有价证券的授权书编制合并财务报表

第8题

沿用第4题资料,假设乙公司除下列资产的账面价值与公允价值不同(见表5—4),也不存在甲、乙公司间的债权债务外,其余均同第4题资料。

要求:分别按照母公司理论、实体理论及我国合并报表准则的要求,编制合并日合并财务报表时的调整、抵消分录。

要求:分别按照母公司理论、实体理论及我国合并报表准则的要求,编制合并日合并财务报表时的调整、抵消分录。

第9题

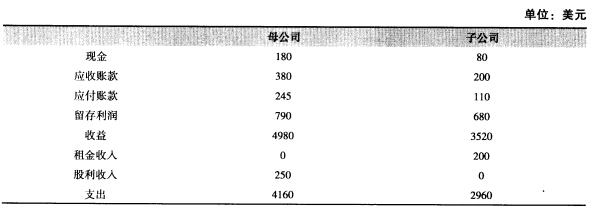

以下数据是从母公司独立的财务报表(未合并)及其子公司独立的财务报表中挑选出来的:

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

第10题

A.205

B.123

C.一205

D.0