题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

若13周短期国库券期权协定价为88时,则相应看涨期权买方有权以年贴现率12%买入相应债券,该债券买入价格约为面值的()。

A.98%

B.97.5%

C.97%

D.88%

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.98%

B.97.5%

C.97%

D.88%

答案

更多“若13周短期国库券期权协定价为88时,则相应看涨期权买方有权以年贴现率12%买入相应债券,该债券买入价格约为面值的()。”相关的问题

更多“若13周短期国库券期权协定价为88时,则相应看涨期权买方有权以年贴现率12%买入相应债券,该债券买入价格约为面值的()。”相关的问题

第1题

第2题

解释在下面情况下,有没有必要做出任何曲率或时间调整? (a)我们要对一种价差期权定价,期权每个季度支付一次5年期互换利率超出3个月LIBOR利率的部分(假如超出的话),本金为100美元。收益产生于利率被观察后的90天。 (b)我们要对一种期权定价,期权每季度支付一次,期权收益等于3个月LIBOR利率减去3个月的短期国库券利率。收益产生于利率被观察后的90天。

第3题

A.保持不变

B.增加

C.降低

D.无法判断

第5题

在成熟的金融市场里,银行存贷款利率大多是以()为基准的,当收益率曲线从正变为负的时候,银行的长期未偿还贷款重新定价的利率和短期存款利率的利差就会大幅度降低,甚至变为负数。

A.回购利率

B.国库券收益率

C.同业拆借利率

D.LIBOR

第6题

下列关于银行利率风险的说法,正确的有()。 (1)如果银行以短期存款作为长期固定利率贷款的融资来源,则存在重新定价风险; (2)如果银行以长期固定利率存款作为长期浮动利率贷款的融资来源,则存在重新定价风险; (3)如果银行利息收入和利息支出所依据的基准利率变动不一致,则存在基准风险; (4)如果银行利息收入和利息支出依据相同的基准利率,该利率波动剧烈,则存在基准风险; (5)如果利率变动对存款人或借款人有利,则银行存在期权性风险。

A.(1)(2)

B.(2)(5)

C.(1)(2)(3)(5)

D.(1)(2)(3)(4)(5)

第7题

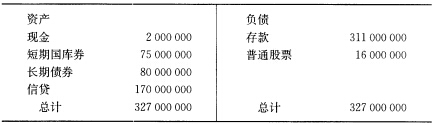

在市场状况没有发生变化时,计算该银行的资本比例。

第10题

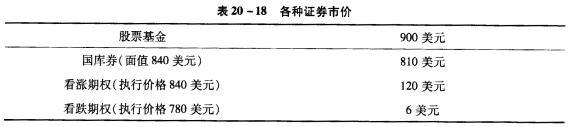

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

第11题

A.期权合约的履约价格Pe决定期权的内在价值;

B.若Pe提高,则看涨期权的内在价值减少;

C.若Pe下降,则看跌期权的内在价值减少;

D.若Pe小于或等于P,则看跌期权的内在价值为零。