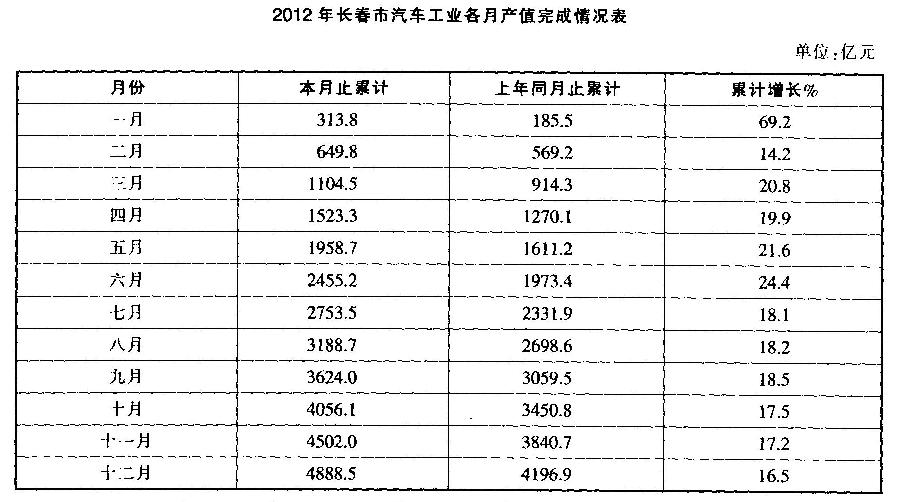

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

公司2012年实现的利润总额为1000万元,公司自行向其主管税务机关申报的应纳税所得额为1000万元,

缴纳企业所得税250万元。经注册会计师审计,发现与应税所得额有关的项目如下:当年发放工资200万元,当年发生的职工福利费支出为30万元;发生的职工教育经费支出为6万元;列支的业务招待费60万元(全年营业收入额为6000万元);公益性捐赠130万元;广告费支出为200万元;违约金5万元;“投资收益”帐户中含国债利息收入10万元;当年技术开发费投入为100万元。根据以上资料,通过分析确定公司当年实际应纳税所得额和应纳所得税额。所得税率为25%。

答案

答案

查看答案

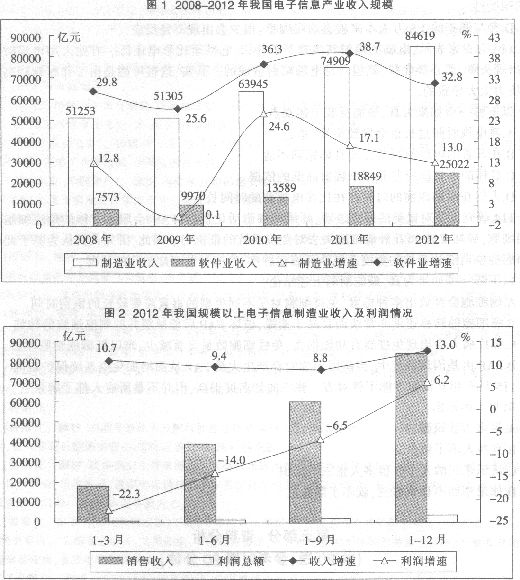

2012年电子信息产业销售收入比上年增长:

2012年电子信息产业销售收入比上年增长: