题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A企业负债的市场价值为35000万元(与其面值一致),股东权益的市场价值为65000万元。债务的到期收益率为15%,β权益为1.41,所得税率为25%,市场的风险溢价是9.2%,国债的利率为3%。则加权平均资本成本为()。

A.11.31%

B.12.3%

C.14.32%

D.18.7%

答案

答案

C、14.32%

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.11.31%

B.12.3%

C.14.32%

D.18.7%

答案

C、14.32%

更多“A企业负债的市场价值为35000万元(与其面值一致),股东权益的市场价值为65000万元。债务的到期收益率为15%,β权益为1.41,所得税率为25%,市场的风险溢价是9.2%,国债的利率为3%。则加…”相关的问题

更多“A企业负债的市场价值为35000万元(与其面值一致),股东权益的市场价值为65000万元。债务的到期收益率为15%,β权益为1.41,所得税率为25%,市场的风险溢价是9.2%,国债的利率为3%。则加…”相关的问题

第1题

第2题

A.23.97%

B.33.67%

C.18.67%

D.18.58%

第3题

A.该项企业合并形成的商誉金额为200万元

B.该项企业合并商誉计税基础为200万元

C.该项企业合并应确认递延所得税负债50万元

D.该项企业合并商誉不确认递延所得税负债

第4题

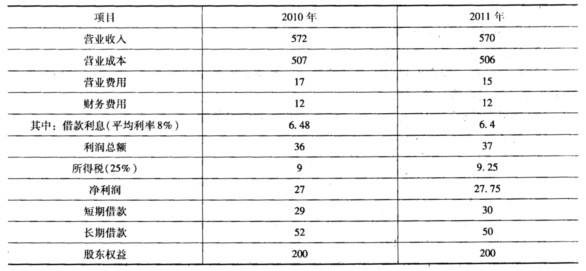

奥辉公司2010年的部分财务数据和2011年的部分计划财务数据如下:(单位:万元)

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

计算该企业2010年和2011年年末的净经营资产;

第5题

A.2250

B.2500

C.3937.5

D.4375

第6题

该企业账面有形资产包含、现金、银行存款、存货、一项在建工程、一项工业厂房和可确指无形资产—A专利技术。

账面现金余额13000元,银行存款200000元,美元存款20000美元,经过评估师盘点和与银行对账,发现现金短缺5000元,人民币银行存款短缺50000元,短缺的款项都是出纳挪用,估计只能够追回23000元。2004年1月1日美元汇率是7.5人民币兑换1美元

存货在评估日的公允价值是220000元。

A专利技术一项可改善企业现有产品的性能,从而能以更高的价格在市场上出售,并且可维持三年的超额收益期,预计该专利产品第一年售价为300元/台,销量为4500台,第二年售价为250元/台,销量为5000台,第三年售价为210元/台,销量为6000台,同类产品的正常市场销售价格为200元/台,A专利产品的单位成本与同类产品大体相同。

某在建工程建筑面积为500平方米,已经接近完成,该在建工程完全完工需要投资50000万元,但是目前已经实际完成建筑工程量35000万元、实际完成安装工程量12000万元,市场可比的A房地产每平方米的价格是8000元/平方米,但是A房地产的位置比该在建工程的差,位置对价格的影响系数为1.2。为了销售房地产,同类产品的营销和广告支出占售价的5%。该在建工程适于采用形象进度法评估。

有一位于工业区内的工业厂房,于2000年1月1日以有偿出让方式取得,但是获得使用权是工业用地的最高出让年限,并于2001年1月1日在此地块上建成建筑1000平方米排架结构的生产车间。经济耐用年限为55年,残值率为5%。假设土地使用权出让年限届满,土地使用权及地上建筑物由国家无偿收回。当时该厂房的造价是每建筑平米2500元,2001年1月1日至评估基准日间,物价平均每年上涨2%。该车间适于使用成本法评估。

假设折现率和资本化率均为10%,该企业适用的所得税税率为33%(如果不考虑流转税因素)。请评估在2004年1月1日,甲企业的商誉价值(以万元为单位)。

第7题

假如某银行有8000万元的资产和7000万元的负债,资本金(净值)1000万元;资产的平均久期为3年,负债的平均久期为2年。当利率上升1%时,该银行净值的市场价值有何变化?假如利率下降1%,银行净值的市场价值有何变化?

第8题

经项目可行性研结果预计,项目交付使用后年营业收入为31000万元,年总成本为24000万元,年销售税金及附加950万元。

根据以上所给资料按照资产性质划分项目的新增资产类型;分别计算新增资产的价值;确定项目的年投资利润率和年投资利税率。

第9题

A.较高

B.较低

C.与账面价值相同

D.无法根据托宾Q指标判断

第10题

第11题

A.企业应当以最有利市场上相关资产或负债的价格为基础,计量该资产或负债的公允价值

B.企业应当以主要市场上相关资产或负债的价格为基础,计量该资产或负债的公允价值

C.企业在确定公允价值时,也需要考虑交易费用

D.企业在确定最有利市场时,无需考虑交易费用