题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

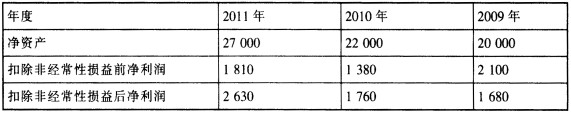

某上市公司近年财务资料如下(单位:万元):

某上市公司近年财务资料如下(单位:万元): 根据上述资料,该公司2012年可以发行新股。 ()此题为判断题(对,错)。

根据上述资料,该公司2012年可以发行新股。 ()此题为判断题(对,错)。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

根据上述资料,该公司2012年可以发行新股。 ()此题为判断题(对,错)。

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

根据上述资料,该公司2012年可以发行新股。 ()此题为判断题(对,错)。

答案

更多“某上市公司近年财务资料如下(单位:万元): 根据上述资料,该公司2012年可以发行新股。 (”相关的问题

更多“某上市公司近年财务资料如下(单位:万元): 根据上述资料,该公司2012年可以发行新股。 (”相关的问题

第1题

张某兴办甲个人独资企业,2016年相关财务资料如下:

〈1〉向非金融企业借款200万元用于生产经营,期限1年,利率8%,利息支出16万元均已计入财务费用。

〈2〉实发合理工资中包括张某工资6万元,雇员工资20万元。

〈3〉实际发生雇员职工教肓经费指出0.8万元。

〈4〉营业外支出中包括行政罚款3万元,合同违约金4万元。

〈5〉张某2016年3月以个人名义购入境内上市公司股票,同年9月出售,持有期间取得股息1.9万元;从镜内非上市公司取得股息0.7万元。

已知:甲个人独资企业适用査账征收法;银行同期同类贷款利率为4.8%;在计算个人所得 税应纳所得额时,职工教肓经费支出不超过工资薪金总额的2.5%的部分,准予扣除;股息所得 个人所得税率为20%。

要求:根据上述资料,不考虑其他因素,分析回答题。

(1)甲个人独资企业在计算2016年度个人所得税应纳税所得额时,准予扣除的利息支出是()

A.9.6万元

B.0万元

C.6.4万元

D.16万元

(2)甲个人独资企业在计算2016年度个人所得税应纳税所得额时,准予扣除的雇员职工教肓 经费支出的是()。

A.0.15万元

B.0.5万元

C.0.65万元

D.0.8万元

(3)甲个人独资企业发生的下列支出中,在计算2016年度个人所得税应纳税所得额时,准予扣除的是()。

A.合同违约金4万元

B.张某工资6万元

C.行政罚款3万元

D.雇员工资20万元

(4)计算张某股息所得应缴纳个人所得税税额的下列算式中,正确的是()。

A.1.9×50%×20%+0.7×20%=0.33万元

B.(1.9+0.7)×50%×20%=0.26万元

C.(1.9+0.7)×20%=0.52万元

D.1.9×20%+0.7×50%×20%=0.45万元

第2题

A.160

B.100

C.50

D.150

第3题

某上市公司其有关资料如下:

(1)2002年末股东权益资料如下:

股本(面值1元) 2500万元

资本公积 2500万元

盈余公积 2000万元

未分配利润 800万元

股东权益合计 7800万元

(2)2003年其有关资料如下:

2003年9月30日,完成增配股500万股,每股配股价5元(不考虑其他费用),2003年公司实现税后净利3000万元。

(3)2004年2月15日,公司董事会决议,按税后净利的15%提取盈余公积(包括公益金),按2003年年末的股数每10股派送现金股利0.5元。公司于2004年3月20日召开股东大会并通过上述董事会分配方案,公司于4月1日公布2003年年报。

要求:计算对外公布报表中的孤本、资本公积、盈余公积、未分配利润的数额,以及每股盈余(加权平均)、每股净资产、净资产收益率的数额。

第4题

甲公司下属三个业务分部,相关财务资料如下:

| 单位:(万元) | |||

| 总资产 | 净资产 | 年折旧费用 | |

| A | 2000 | 1600 | 80 |

| B | 3000 | 2150 | 120 |

| C | 5000 | 3400 | 180 |

| 总计 | 10000 | 8150 | 380 |

业务分部无固定资产投资决策权和对外融资权限。2006年公司董事会下达的利润预算目标为680万元,公司总部管理费用预算75万元,财务费用预算180万元。

要求:

(1)计算各业务分部应承担的基础性利润预算指标。

(2)公司总部最终确定各业务分部利润预算目标还需考虑哪些因素?

第5题

A.补缴所得税14.4万元

B.补缴所得税9万元

C.退回所得税5.5万元

D.补缴所得税0.5万元

第6题

A.160

B.150

C.50

D.100

第7题

A.2.45

B.2.25

C.4.5

D.1.13

第8题

(1)年末资产总额8000万元,其中流动资产占2000万元。

(2)年末负债总额4800万元,其中流动负债占1600万元。

(3)全年营业收入24000万元,全年营业成本15000万元。

(4)全年实现净利润2080万元。

假定公司本年度的平均资产、负债水平可以用年末数近似替代。

问题:根据上述资料,计算如下财务比率指标:(1)流动比率;(2)资产负债率;(3)总资产周转率;(4)营业毛利率;(5)净资产收益率。

第9题

甲公司是一家上市公司。2012年5月,中国证监会接到有关甲公司问题的举报.举报问题如下: (1)甲公司公布的2011年度年报显示的利润总额是人民币2000万元,实际是亏损人民币1300万元。为甲公司负责审计的乙会计师事务所的注册会计师张某和李某按甲公司的要求,对甲公司的财务会计报告出具了“无保留意见”的审计报告。 (2)甲公司的监事会主席赵某向其同学王某透露,甲公司正在与某高科技公司商谈重组事宜,王某因此分批买入50万股甲公司股票。待甲公司公告其与某高科技公司的重组事宜时,王某卖出上述股票,获利100万元。 要求:根据以上情况并结合相关法律规定,分析回答下列问题:

根据《证券法》的规定,对甲公司编制虚假利润的行为,甲公司及其直接负责人员应当承担何种法律责任?

第10题

某单位职工人数和工资总额资料如下:

指标 | 符号 | 2000年 | 2001年 |

工资总额(万元) | E | 500 | 567 |

职工人数(人) | a | 1000 | 1050 |

平均工资(元/人) | b | 5000 | 5400 |

要求:对该单位工资总额变动进行因素分析。