题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

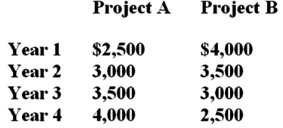

两个项目的现金流如图所示,以下关于这两个项目的表述中,哪些是正确的:(1)如果折现率相同且大于0,那么这两个项目的现金流的终值相等(2)如果折现率都为0,那么这两个项目的现金流的终值相等(3)如果折现率相同且大于0,那么这两个项目的现金流的现值相等(4)如果折现率相同且大于0,那么项目A现金流的终值要大于项目B现金流的终值

两个项目的现金流如图所示,以下关于这两个项目的表述中,哪些是正确的:(1)如果折现率相同且大于0,那么这两个项目的现金流的终值相等(2)如果折现率都为0,那么这两个项目的现金流的终值相等(3)如果折现率相同且大于0,那么这两个项目的现金流的现值相等(4)如果折现率相同且大于0,那么项目A现金流的终值要大于项目B现金流的终值

A.2,4

B.4

C.2

D.1,3

答案

答案

查看答案