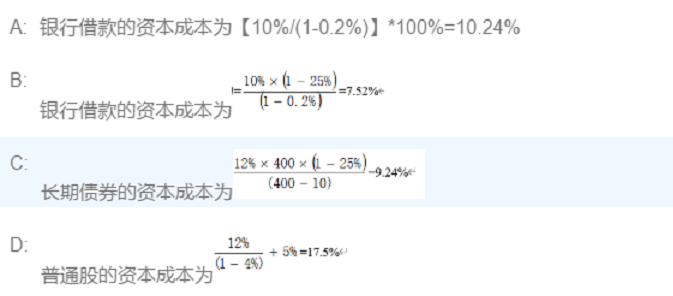

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司2004年末资金来源情况如下:债券400万元,年利率8%。优先股200万元,年股利率12%。普通股50万

股,每股面值20元,每股股利3元,每年增长6%。公司计划2005年增资400万元,其中债券200万元,年利率12%,普通股200万元,发行后每股市价为25元,每股股利3.20元,每年增长6%。手续费忽略不计,企业所得税率为30%。

要求:计算增资前、后的资金加权平均成本,并说明财务状况是否有所改善。

答案

答案

查看答案

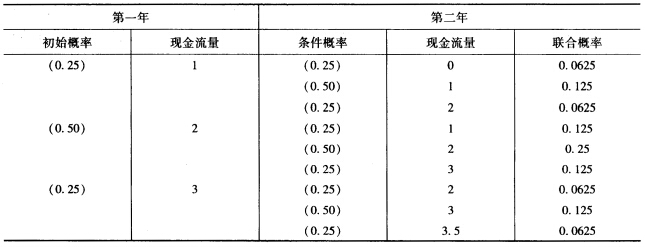

假设两种债券的面值相同,均在每年年末支付利息。从理论上说,当市场利率发生变化时,下列说法正确的是()。

假设两种债券的面值相同,均在每年年末支付利息。从理论上说,当市场利率发生变化时,下列说法正确的是()。