题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

进出口货物,应当适用进口货物进境之日和出口货物运抵海关监管仓库之日实施的税率。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“进出口货物,应当适用进口货物进境之日和出口货物运抵海关监管仓库之日实施的税率。()”相关的问题

更多“进出口货物,应当适用进口货物进境之日和出口货物运抵海关监管仓库之日实施的税率。()”相关的问题

第1题

A.进出口货物,应当适用海关接受该货物申报进口或者出口之日实施的税率

B.预申报进口货物,应当适用装载该货物的运输工具申报进境之日实施的税率

C.经批准不再复运出境的保税货物,应当适用海关接受申报办理纳税手续之日实施的税率

D.经批准转让或者移作他用的减免税货物,应当适用海关接受申报办理纳税手续之日实施的税率

第2题

A.出口转关运输货物,应当适用指运地海关接受该货物申报进境之日实施的税率

B.经海关批准,实行集中申报的进出口货物,应当适用申报之日实施的税率

C.货物运抵指运地前,经海关核准先行申报的,应当适用装载该货物的运输工具抵达指运地之日实施的税率

D.因超过规定期限未申报而由海关依法变卖的进口货物,其税款计征应当适用变卖该货物之日实施的税率

第3题

B.国家规定进口货物的增值税和消费税由海关在进口环节代税务机关征收

C.根据《进出口关税条例》规定,在选择适用的税率时,基本的原则是“从高适用”

D.海关对进出口货物,按海关接受该货物申报进口或者出口之日实施的税率计征税款。对进口货物到达前已经海关核准先行申报的,海关按照装载此项货物的运输工具申报进境之日实施的税率计征税款

第4题

A.进口货物到达前经海关核准先行申报的,应按装载此货物的运输工具申报进境之日实施的税率征税

B.加工贸易进口料件等属于保税性质的进口货物经批准转为内销的,应按向海关申报转为内销之日实施的税率征税

C.暂时进口货物转为正式进口需予补税的,按其申报正式进口之日实施的税率征税

D.分期支付租金租赁进口货物,分期付税时按纳税人原申报进境之日实施的税率征税

E.经批准缓税进口货物以后交税的,不论是否分期或一次交清税款,均按货物原进口之日实施的税率征税

第6题

A.第一次进出口日所实施的税率

B.每次货物进出口时海关接受该货物申报之日实施的税率

C.最后一次进出口日施行的税率

D.集中申报期间的平均税率

第7题

A.适用最惠国税率的进口货物有暂定税率的,应当使用最惠国税率

B.适用协定税率的进口货物有暂定税率的,应该从高适用税率

C.适用特惠税率的进口货物有暂定税率的,应当从低适用税率

D.适用普通税率的进口货物有暂定税率的,应当适用暂定税率

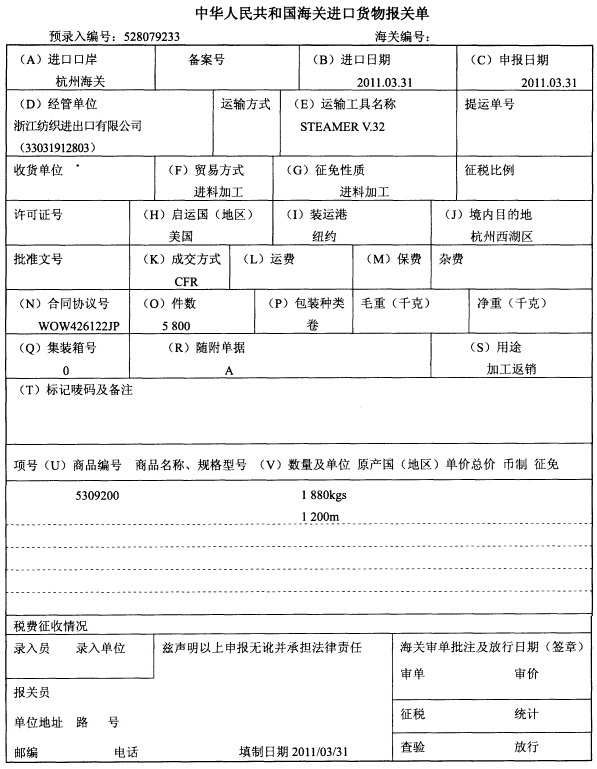

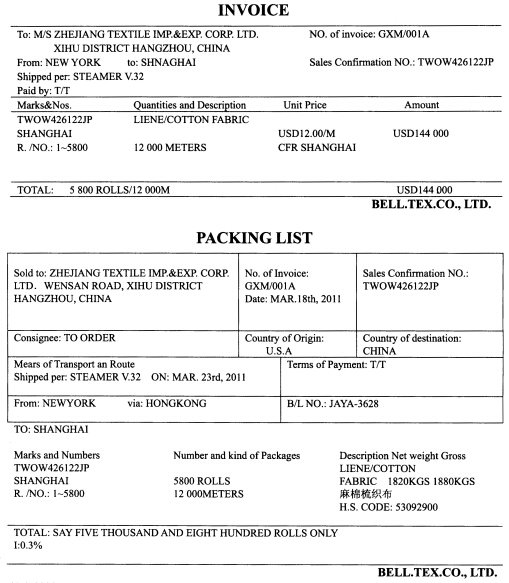

第9题

补充材料: 品名:麻棉梳织布 计量单位:米/千克 收货单位:浙江纺织进出口有限公司(3301912803),收货单位同经营单位 手册号:C21012011178,该货列手册第三项 装运货物的运输工具于2011年3月31日申报进境,次日委托上海浦江报关行向上海海关(2200)申报。

补充材料: 品名:麻棉梳织布 计量单位:米/千克 收货单位:浙江纺织进出口有限公司(3301912803),收货单位同经营单位 手册号:C21012011178,该货列手册第三项 装运货物的运输工具于2011年3月31日申报进境,次日委托上海浦江报关行向上海海关(2200)申报。

第10题

A.已征出口税的货物,因故未装运出口,申请退关,经海关查验属实

B.因海关误征,纳税人多缴税款的部分

C.进口货物纳税放行后,竞索赔退货,货物不再复进口的

D.依国家政策准予特定减免税货物,因故在进出口时已予以征税,从交纳税款之日3个月内补交“减免税证明”的

第11题

A.非营利性的科研单位在合理数量范围内进口国内不能生产的科研用品,如直接用于科研的,不仅可以免关税,而且可以免进口环节的增值税和消费税

B.加工装配和补偿贸易方式下,进境的料件不予征税,剩余的料件转为内销的也可免税

C.进料加工业务的剩余料件转为内销时,价值在进口料件总值2%以内,且总价值在5000元以下的,可以免税

D.从保税区运往境外的货物,一般免征出口关税

E.暂时进口货物转为正式进口需要补税的,按照原报关进口之日的税率计税