题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知某企业有关统计资料如下:(1)企业生产工人平均人数:1228其中按有科学依据定额进行工作的人数:702(2)企业中各个工序采用定额总数:25900其中有科学依据的定额数:12960(3)企业中按定额工作额时间:2174600其中按有科学依据定额工时:1020300根据上述统计资料,计算出企业有科学依据定额所占的指标。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“已知某企业有关统计资料如下:(1)企业生产工人平均人数:1228其中按有科学依据定额进行工作的人数:702(2)企业中各个工序采用定额总数:25900其中有科学依据的定额数:12960(3)企业中按定…”相关的问题

更多“已知某企业有关统计资料如下:(1)企业生产工人平均人数:1228其中按有科学依据定额进行工作的人数:702(2)企业中各个工序采用定额总数:25900其中有科学依据的定额数:12960(3)企业中按定…”相关的问题

第1题

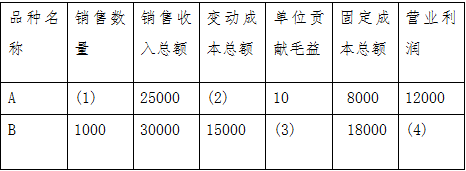

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

第2题

已知某企业生产A产品,有关资料如下: (1)生产A产品,耗用甲、乙两种材料。其中甲材料标准价格为每千克20元,乙材料标准价格为每千克32元。单位产品耗用甲材料标准为每件5千克,乙材料为每件9千克。 (2)甲产品单位标准工时为13小时,直接人工标准工资率为7.5元。 (3)固定性制造费用预算数为61 000元;变动性制造费用预算数为38 000元。标准总工时数为10 000小时。 要求:制定A产品的标准成本。

第3题

某企业有关固定资产业务资料如下:

(1)2002年9月19日对一生产线进行改扩建,改扩建前该生产线的原价为1350万元。已提折旧300万元,已提减值准备75万元。

(2)在改扩建过程中领用工程物资450万元,领用生产用原材料75万元,原材料的原进项税额为12.75万元。发生改扩建人员薪酬62.5万元。

(3)该生产线于2002年12月10日达到预定可使用状态。该企业对改扩建后的固定资产采用年限平均法计提折旧,预计尚可使用年限为10年,预计净残值为75万元。

(4)2004年12月31日该生产线的公允价值减去处置费用后的净额为1035万元,预计未来现金流量现值为1025万元。

(5)2006年12月31日对生产线的一部电机进行更换,旧电机未单独确认为固定资产,但已知旧电机原价为50万元。

(6)2007年1月1日购入新电机的含税价款为80万元,安装费用为0.6万元,全部价款以银行存款支付。

(7)2007年3月10日新电机更换完毕,并交付使用。该企业对后新电机的固定资产采用年限平均法计提折旧,预计尚可使用年限为16年,预计净残值为49万元。

要求:

(1)编制上述与固定资产改扩建有关业务的会计分录,计算改扩建后固定资产的人账价值。

(2)计算改扩建后的生产线2003年和2004年每年应计提的折旧额。

(3)计算2004年12月31日该生产线应计提减值准备,编制相关会计分录。

(4)计算该生产线2005年和2006年每年应计提的折旧额。

(5)编制2006年12月31日转销旧电机的会计分录。

(6)编制2007年1月1日购入新电机、安装的会计分录。

(7)编制2007年1月30日新电机更换完毕的会计分录。

(8)计算2007年更换新电机生产线的折旧额。(金额单位用万元表示。)

第4题

A.1350

B.1050

C.2400

D.4000

第5题

已知某企业的成本费用和销售收入与产量的关系如下,

成本费用函数为:C(Q)=62500+24Q-0.0015Q2,

销售收入函数为:S(Q)=100Q-0.0051Q2

(1)如果没有其他收入,该企业所能获得的最大利润是多少?(2)求取该企业盈亏平衡时的成本费用。

第6题

某企业拟确定资本结构,有关资料如下:

指标 | 负债比率30% | 负债比率40% |

税前负债成本率 | 10% | 12% |

β系数 | 1.2 | 1.3 |

每股股利 | 2元 | 2.4元 |

已知无风险报酬率为6%,市场平均报酬率为15%。该公司的所得税税率为40%,每年实现的税后净利全部作为股利分给股东。要求计算说明该公司应选择的资本结构。

第7题

某对外经济合作企业8月份有关业务收入如下: (要求:计算当月应缴营业税税额,并做预缴,当月应缴、结清当月税款的会计分录。)

承包工程收入240000元

劳务合作收入88000元

技术服务收入75000元

房地产经营收入110000元

服务业经营收入36000元

无形资产转让收入40000元

该企业纳税期为15天,以上月税款为基数预缴(已知上月营业税17000元)。

第8题

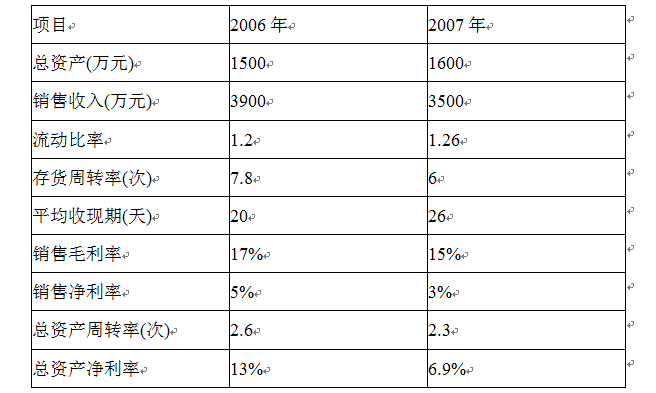

某企业近二年的有关资料如下:

要求:(1)利用杜邦分析体系全面分析该企业运用资产获利能力的变化及其原因; (2)采用因素分析法确定各因素对总资产净利率的影响程度: (3)根据分析结果提出改进的措施。

第9题

某企业有关资料如下:

产品名称 | 生产总费用(万元) | 第二季度成本比 第一季度降低(%) | |

基期 | 报告期 | ||

甲 乙 | 160 240 | 171 240 | 5 4 |

要求:(1)计算单位成本变化程度,以及由于单位成本降低而节约的生产费用;

(2)计算产量变化程度,以及由于产量增加而增加的生产费用。

第10题

A.345

B.210

C.315

D.195

第11题

某企业2005年度有关资料如下:

(1)实收资本比2004年增加100万元;

(2)与银行签订借款合同,借款金额300万元,年利率5%;

(3)与铁路部门签运输合同,载明运输费及保管费共计20万元;

(4)与丙企业签订技术转让合同,收入按丙公司以后年度利润的30%支付。

要求:作出企业应缴纳印花税的会计处理。