题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

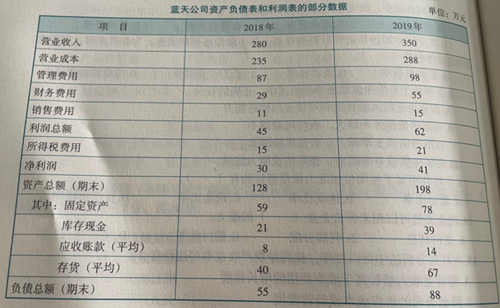

1.已知:蓝天公司2018年和2019年有关资料见下表。

1.已知:蓝天公司2018年和2019年有关资料见下表。 要求:运用杜邦分析法对该公司的净资产收益率及其增减变动原因进行分析。2.已知:蓝天公司2019年年末的资产总额为50万元,流动资产占30% (其中货币资金有30万元,其余为应收账款和存货);所有者权益为350万元。该公司2019年的营业成本为900万元;年末流动比率=1.5,存货周转率=10。要求:计算应收账款、存货、非流动负债、流动负债、流动资产的数额。

要求:运用杜邦分析法对该公司的净资产收益率及其增减变动原因进行分析。2.已知:蓝天公司2019年年末的资产总额为50万元,流动资产占30% (其中货币资金有30万元,其余为应收账款和存货);所有者权益为350万元。该公司2019年的营业成本为900万元;年末流动比率=1.5,存货周转率=10。要求:计算应收账款、存货、非流动负债、流动负债、流动资产的数额。

答案

答案

查看答案