题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

美元成本平均化是指投资者在每一期均买入等美元数额的一种股票,例如。每月500美元。这一策略的理论

基础是:当股价很低时,投资者每月固定金额的购买将会买入更多的股数:而价格上涨时。股数减少。长期平均,则股价低时买入股票更多,而股票较贵时则买得较少。结果,投资者进行了很好的市场时机决定。试评价这一策略。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“美元成本平均化是指投资者在每一期均买入等美元数额的一种股票,例如。每月500美元。这一策略的理论”相关的问题

更多“美元成本平均化是指投资者在每一期均买入等美元数额的一种股票,例如。每月500美元。这一策略的理论”相关的问题

第1题

A.25

B.30

C.55

D.60

第2题

“退休基金”是一个开放式基金,拥有5亿美元美国债券与国库券。该基金的资产组合的久期(包括国库券)在3—9年之间。根据一独立的固定收益测度服务指标的评价,该基金在过去的5年里业绩不俗。但是基金的领导想测度基金惟一的一个债券投资管理人的市场时机预测能力。一外部咨询机构提供了以下三种方案建议: a.方法I在每年年初考察债券资产组合的价值。并计算同样的资产组合持有一年可以获得的收益。将这一收益与基金的实际所得收益相比。 b.方法Ⅱ计算每一年债券与国库券的加权平均资产组合,使用长期债券市场指数和国库券指数来代替实际债券资产组合计算收益。例如,如果该资产组合平均而言65%为债券。35%为国库券。就计算将资产组合按65%长期债券指数和35%国库券比例投资的年收益率。将这一收益与每季度根据指数与经理的实际债券/国库券权重计算的年收益率相比。 c.方法ⅡI考察每个季度的净债券购买行为(买入的市场价值减去售出的市场价值)。如果每个季度买入额为正。则在净买入值变成负数时要评价债券业绩。正(负)的净购入额被经理视为看涨(跌)的标志。这种观点的正确性还有待考察。请从市场时机测度的角度对以上三种方案进行评价。

第3题

特许金融分析师玛丽亚·冯夫森认为固定收益证券远期合约可用来对Star医院退休金债券组合进行保值,以规避利率上升带来的风险。冯夫森准备了下面的例子来说明是如何操作的:

10年期面值1000美元的债权,今天按面值发行,每年按票面利率支付利息;

投资者计划今天买入该债券并在6个月后抛售;

目前6个月无风险利率为5%(年化);

6个月此债券的远期合约可以利用,其价格是1024.70美元;

6个月后,因利率上升,债券加上已产生的利息的总价值预计减少为978.40美元。

a.投资者是否应该买入或卖出远期合约对债券进行保值,规避持有期利率上升的风险。

b.如果冯夫森对债券的价格预测正确,计算这份远期合约在到期日的价值。

c.计算合约签订6个月后这份组合投资(债券及相应的远期合约头寸)价值的变化。

第4题

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

第5题

A.亏损20美元/吨

B.盈利20美元/吨

C.亏损10美元/吨

D.盈利10美元/吨

第7题

A.获利1.56,获利1.565

B.损失1.56,获利1.745

C.获利1.75,获利1.565

D.损失1.75,获利1.745

第8题

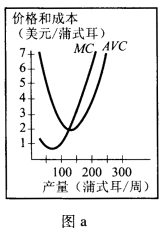

帕特里夏是一位完全竞争的小麦农场主,她的平均可变成本曲线和边际成本曲线如图a所示。

a.如果每蒲式耳小麦的价格是6美元,帕特里夏将生产多少小麦? b.如果每蒲式耳小麦的价格下降到3美元,帕特里夏将生产多少小麦? c.帕特里夏供给曲线上的两个点是什么? d.帕特里夏会生产小麦而不停产的最低价格是什么? e.假设当每蒲式耳小麦的价格为6美元时,帕特里夏生产的小麦数量使她的边际收益大于边际成本。解释为什么她没有最大化她的利润。

a.如果每蒲式耳小麦的价格是6美元,帕特里夏将生产多少小麦? b.如果每蒲式耳小麦的价格下降到3美元,帕特里夏将生产多少小麦? c.帕特里夏供给曲线上的两个点是什么? d.帕特里夏会生产小麦而不停产的最低价格是什么? e.假设当每蒲式耳小麦的价格为6美元时,帕特里夏生产的小麦数量使她的边际收益大于边际成本。解释为什么她没有最大化她的利润。

第9题

第10题

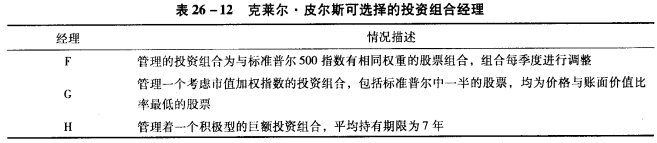

d.皮尔斯正在为除Spencel Design股票之外她的类似投资组合考虑三位可供选择的组合管理经理。假定每位经理的市场收益、收益标准差、费用均十分相似。关于三位经理,表26一12中有更详细的描述。请推荐哪一位经理适合皮尔斯的股票组合。

d.皮尔斯正在为除Spencel Design股票之外她的类似投资组合考虑三位可供选择的组合管理经理。假定每位经理的市场收益、收益标准差、费用均十分相似。关于三位经理,表26一12中有更详细的描述。请推荐哪一位经理适合皮尔斯的股票组合。