题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在A股的业绩爆雷案例中,由于企业并购产生的爆雷最多,可以说是天雷滚滚。下列哪个科目,堪比“雷神”?()

A.应收账款

B.存货

C.商誉

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.应收账款

B.存货

C.商誉

答案

更多“在A股的业绩爆雷案例中,由于企业并购产生的爆雷最多,可以说是天雷滚滚。下列哪个科目,堪比“雷神”?()”相关的问题

更多“在A股的业绩爆雷案例中,由于企业并购产生的爆雷最多,可以说是天雷滚滚。下列哪个科目,堪比“雷神”?()”相关的问题

第1题

汇源销售渠道瘦身可能为可口可乐并购铺路

可口可乐收购汇源果汁还未得到商务部的正式批复,但有汇源员工爆料称,汇源果汁正在进行大规模人员整合,“根据公司的计划,11月份新一轮调整后,销售系统员工将由目前的2600人缩减至600~700人。”

销售队伍人员整合。27日,汇源果汁某大区销售代表朱宁(化名)对《每日经济新闻》爆料称:“汇源果汁正在进行人员整合,把销售人员调到工厂去。”据朱宁介绍,现在汇源销售系统还有2600余名员工,“根据公司的计划,11月份新一轮调整后,销售系统将只留600~700人。”

朱宁的这一说法得到了另一大区区域经理黄利(化名)的证实。据在汇源果汁工作三年的黄利介绍,汇源果汁销售人员最高峰时达近6000人,这意味着此轮调整后,汇源果汁仅保留约1/10的销售队伍。

夏季已开始“瘦身”。据汇源果汁内部员工透露,今年人员调整已不是第一次,在公布可口可乐收购消息前夕,该公司就抽调生产系统及销售系统的人员到异地进行铺货。“由于补助低,且为异地铺货,销售也十分艰难,很多员工纷纷辞职。”

汇源果汁公布的半年报显示,公司在上半年进行了大规模的减员,精减人数约为2600人。虽然上半年纯利3.67亿元,但若不计算2.5亿元来自可换股债券股权公平价值变动收入以及所得税大幅下调42.5%,其核心赢利实际上倒退了19.1%。“这是汇源上半年大幅减员的原因。”分析人士指出。

对于汇源“瘦身”和渠道改革问题,汇源集团新闻发言人曲冰昨日在给记者的书面回复中表示:“未有此事,请查明信息来源,感谢您的关注!”

或为投身可口可乐铺路。知情人士指出,汇源果汁精减销售队伍一方面是出于渠道建设调整的需要,另一方面则是可口可乐方面的要求,“收购之后,两班人马一起工作就会产生文化、思维上的差异,而且人员也过多,现在大幅度精减就是为以后做准备”。一位长期从事品牌销售队伍管理研究的专家指出,汇源的业绩下滑或许跟长期销售渠道建设失衡大有关系。

据了解,从2002年开始,汇源的销售组织结构一直在“改革重组”,从营销总部制到事业制,再到大区制,到销售子公司制,最后到销售子公司专营制,销售子公司法人制,销售渠道从经销制到专卖店。上述专家强调,“强大的品牌,如果没有强大的销售量作为支撑,就是‘纸老虎’。而强大的销售量必须以强大的销售队伍为基础。”

结合案例,请回答以下问题:

第2题

A.看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况

B.看归母净利润,了解公司的整体盈利能力及持续性

C.看营业收入,了解公司未来业绩爆雷的风险

第3题

案例 商务部:中国品牌发展与发达国家相比有九大差距

商务部2007年2月9日在京发布《中国品牌发展报告(2006)》,认为中国品牌发展与发达国家相比存在九大差距。

报告认为,改革开放以来,中国走过了品牌经济启蒙阶段和品牌经济发展阶段,目前正处于品牌经济提升阶段。但中国品牌发展的总体水平与中国经济和贸易的发展程度很不相称,与发达国家相比还有很大差距:一是品牌知名度不高;二是品牌资产价值有待提升;三是品牌国际化进程缓慢;四是品牌自主创新能力有待加强;五是缺乏先进的品牌理念;六是缺乏品牌经营长远战略;七是品牌经营策略有待完善;八是品牌资产运作不够成熟;九是缺乏品牌危机的管理经验。

报告提出,应从宏观和微观两个层面着手加快中国的品牌建设。从宏观层面,要建立多层次、全方位的品牌发展支持体系,包括建立健全品牌保护和推广制度,制定品牌培育和宣传政策,开展品牌评比认定,发挥中介组织作用等。从企业层面,要从注重产品的客观质量转变到注重产品的感知质量和品牌体验,要从注重短期利益转变到注重长远利益,要从注重广告转变到超越广告,要从注重竞争转变到注重合作,要从注重本土化转变到注重国际化,要从一次性创新转变到持续创新。

外资品牌并购“鼓声疾”中国品牌何处去

以统一润滑油、苏泊尔为代表的品牌外嫁,引发了针对外资收购我国行业领军品牌的广泛争议。中国社会第一次如此普遍地认识到,来自外资的品牌并购可能对国家经济安全造成相当的影响,尽管为时不能算早,但品牌意识的整体觉醒总是件好事——事前没有任何的风声外露,也没有受到商务部新近出台的《关于外国投资者并购境内企业的规定》影响,在第三季度只剩下8天的时候,壳牌迅速迎娶了统一润滑油。在这家世界500强企业网站首页的头条位置上,喜不自禁的写道:“壳牌旗下添润滑油品牌新军,统一石化成为壳牌控股企业”。由此,壳牌成为在中国相关行业拔得头筹的外资能源公司,也在外资中国并购的名单上填写上了中国最大民营润滑油品牌的名字。

审视外资并购

在整个2006年第三季度,中国的相关机构、专家学者、舆论媒介及工商人士,对于外资在国内市场进行品牌并购的关注与议论达到了前所未有的热度:从北京商报《酒业巨头AB将控股青啤?》的猜测到大宝被强生收购的声声感叹,从中国轴承工业协会紧急上书中国机械工业联合会,对世界第二大滚动轴承生产商德国舍弗勒集团整体收购洛阳轴承集团公司一事表示坚决反对;到双喜、爱仕达等国内6家炊具企业联合向中国五金制品协会发出声明,以涉嫌“行业垄断”为由反对法国小家电巨头SEB并购国内炊具行业老大苏泊尔,近来,任何一个有关外资对我国著名品牌、行业领先企业的并购消息,都会引起来自各方面的强烈关注,都会引发“允许与限制”的拉锯式争议。而其中关注度最高、热得甚至有些烫手的事件,莫过于美国凯雷并购徐工案。

“中国品牌”的道路还有多远

我国虽然是世界制造业大国,但国内品牌培育仍处于起步阶段,自主品牌少,出口利润低,在国际市场上处于不利地位,打造“中国品牌”仍然任重道远。这是记者在跟随“中国品牌万里行”采访时深刻感受到的。

由于品牌意识淡薄、品牌保护不力、评价体系不完善等原因,目前我国品牌建设仍然存在诸多缺陷。专家呼吁应进一步加大宣传引导、规范市场的工作力度,使我国品牌建设早日走出困境。

第4题

A.Aeta过去5年的应付预收小于应收预付,差额小于0,说明公司的竞争力弱,在上下游中地位不强势

B.Met商誉在总资产的比率在近5年都大于10%,有较大的爆雷风险

C.Meta应收账款占总资产比例较高主要是由于其收入确认方式和商业模式导致的,其广告产品的竞争力还是比较强的。

第6题

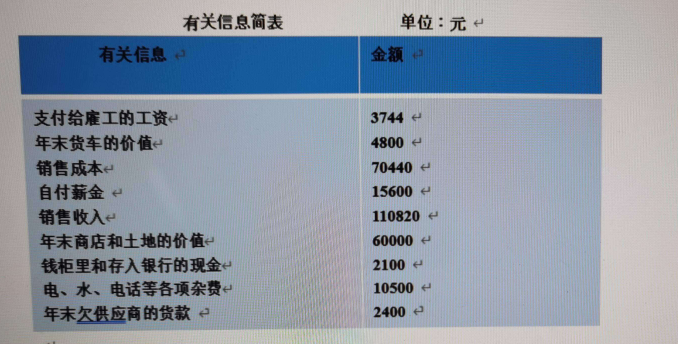

从朋友处你还获知当年该地区的地产已经升值。但是由于房屋经过一般修缮后又被损坏了,所以总的来说它的价值仍维持在一年前的相同水平上。另一方面,货车一年前价值600元,但是,现在经过一年的折旧,价值比以前减少了。

案例要求:(1)评价该杂货商一年来的经营业绩

(2)告诉杂货商年末的财务状况

(3)如果不计算折旧在内,该杂货商一年的净收益应是多少?

第7题

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅳ

第8题

去年,方成利用自己外语好的优势,成功地签了几个大客户,到8月底就超额完成了全年的销售任务,但上司对此却无动于衷,无相应的表彰和奖励。由于公司不公开各销售代表的业绩和业绩与收入的相关关系,尽管工作很顺利,薪水也逐年提高,但方成总感到不公平,认为自己的超额劳动未得到应有的回报。

他听说另外两家在国内的欧美同行企业都在搞销售竞赛和奖励活动,并在公司内定期对销售代表的业绩进行通报、评价,并通过各种形式对业绩优异者予以表扬和奖励。特别让方成恼火的是,当上周他与上司谈及有关内容时,上司以这是本公司的既定政策,是公司的文化所决定的为由,拒绝了方成的改进建议。当猎头公司与他接洽时,方成毫不犹豫地去了一家美国公司。

结合上述案例回答下列问题:

(1)在绩效考评设计中应坚持哪些原则?

(2)该公司绩效考评体系中存在的主要问题是什么?

第9题

A、合并中不产生新的负债

B、合并中可能会产生新的资产

C、购买方在合并在取得的被购买方的各项可辨认资产、负债按照公允价值计量

D、购买方支付的对价的公允价值小于被购买方的可辨认净资产公允价值的差额,合并入当期损益

第10题

A.寻求现成资产

B.寻求效率

C.寻求市场

D.寻求资源