题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

李特公司只生产一种产品,来年预计数据如下:单位售价150元/件,单位变动成本90元/件固定成本总额300000元。在盈亏平衡点之上,多销售一件产品的利润是:()。

A.60

B.150

C.1500150

D.600060

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.60

B.150

C.1500150

D.600060

答案

更多“李特公司只生产一种产品,来年预计数据如下:单位售价150元/件,单位变动成本90元/件固定成本总额300000元。在盈亏平衡点之上,多销售一件产品的利润是:()。”相关的问题

更多“李特公司只生产一种产品,来年预计数据如下:单位售价150元/件,单位变动成本90元/件固定成本总额300000元。在盈亏平衡点之上,多销售一件产品的利润是:()。”相关的问题

第1题

光明公司只生产一种产品。相关预算资料如下: 资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一个季度收讫,假定不考虑坏账因素。部分与销售有关的数据如表1所示: 表1 单位:元 项目 一季度 二季度 三季度 四季度 预计销售收入 234000 234000 257400 257400 期初应收账款 41600 第一季度销售当期收现额 A 第二季度销售当期收现额 B 第三季度销售当期收现额 第四季度销售当期收现额 C 经营现金收现合计 234OOO 248040 257400 资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%将于下个季度付讫。假定不存在应付账款到期支付能力不足的情况。部分与直接材料采购预算有关的数据资料如表2所示: 表2 单位:元 项目 一季度 二季度 三季度 四季度 预计材料采购成本 140400 140400 152100 154440 期初应付账款 10000 70200 E F 第一季度采购当期支出额 第二季度采购当期支出额 第三季度采购当期支出额 第四季度采购当期支出额 G 材料采购现金支出合计 D H 根据资料一、二,下列选项正确的有()。

A、表1中用字母表示的A、B、C数值分别为140400元、140400元和154400元

B、表2中用字母表示的D、E、F数值分别为80200元、70200元和66050元

C、表2中用字母表示的G、H数值分别为77220元和153270元

D、预算年度年末应收账款余额为102960元

E、应付账款年末余额87220元

第2题

某计算机制造公司生产和销售三种型号的计算机:

A产品只供应给学生;

B产品功能与A相同,但是更加易于携带;

C产品为高档产品,目标市场为商业市场。

2008年预算与实际的经营数据如下:

预算:

| 项 目 | 单位销售价格 | 单位变动成本 | 单位边际贡献 | 销售数量 |

| A | 1200 | 700 | 500 | 700000 |

| B | 800 | 500 | 300 | 100000 |

| C | 5000 | 3000 | 2000 | 200000 |

| 合 计 | 1000000 |

实际:

| 项 目 | 单位销售价格 | 单位变动成本 | 单位边际贡献 | 销售数量 |

| A | 1100 | 500 | 600 | 825000 |

| B | 650 | 400 | 250 | 165000 |

| C | 3500 | 2500 | 1000 | 110000 |

| 合 计 | 1100000 |

假定计算机制造公司编制2008年度预算依据的市场规模是5000000台计算机,预计的市场份额为20%。2008年底公布的数据表明,2008年度的实际市场规模为6875000台。

要求:计算该计算机制造公司2008年度的市场规模差异和市场份额差异。

第3题

(1)计算甲产品2013年的边际贡献总额和边际贡献率; (2)计算甲产品2013年保本销售量和保本销售额; (3)计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标标准,判断公司经营安全与否; (4)计算2014年实现目标利润总额600万元的销售量。 (5)确定表4中英文字线代表的数值(不需要列示计算过程)

第4题

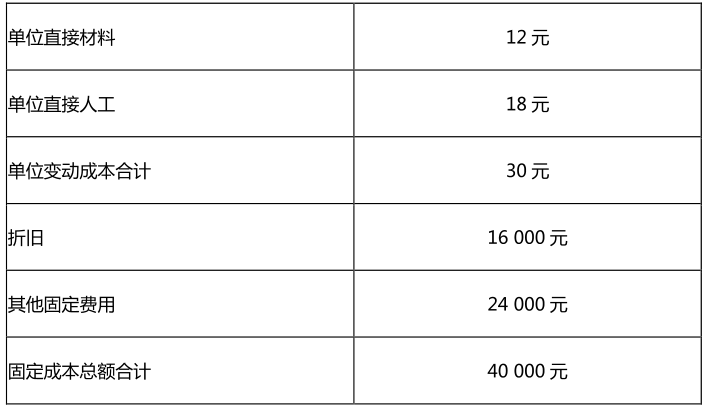

该企业现拟购置一台专业设备,购置费40000元,可用5年,无残值,用直线法计提折旧。该设备投入使用后,可使变动成本降至26元。

计算有关指标,验证购置该设备的可行性。

第5题

| 项 目 | 变动成本 | 固定成本 | 总成本 |

| 每台返工成本 | 1600 | 2400 | 4000 |

| 每台修复成本: | |||

| 客户支持成本 | 80 | 120 | 200 |

| 修复部件运费 | 180 | 60 | 240 |

| 产品保证费 | 1800 | 2600 | 4400 |

| 合 计 | 3660 | 5180 | 8840 |

该公司的工程设计人员最近正在研究产品质量问题,经过研究他们提出更换设备的一种部件可以改善产品质量。新部件成本比原部件成本每个高50元,每台设备需用该部件1个。采用新部件改进产品质量后,原返工修复成本中的固定成本仍无法减少。

更换新部件后,精益公司预计将:(1)减少返工产品300台;(2)减少修复产品200台;(3)销售增加100台。该医用设备每台的边际贡献为6000元。

要求:

第6题

南华化学制品公司生产销售产品A和产品B,该公司预计2009年制造费用如下:

公用事业费 300000元

间接材料 150000

间接人工 50000

折旧 200000

材料存储 100000

维修保养 200000

物料用品 180000

保险 120000

其他50000

总 计

预计作业量水平如下:

| 项 目 | 产品A | 产品B |

| 机器小时 直接人工小时 直接材料用量(Kg) 产品产量(件) | 35000 20000 10000 75000 | 15000 25000 5000 125000 |

每小时工资10元,产品A使用的材料每公斤1.8元,产品B使用的材料每公斤2.4元。

要求:

第7题

A.10

B.9

C.5

D.4.5

第8题

某企业只生产一种产品,该产品产量与某项混合成本的资料如下:

| 月份 | 1 | 2 | 3 | 4 | 5 | 6 |

| 产量(x)(件) | 30 | 26 | 34 | 38 | 46 | 42 |

| 混合成本(y)(元) | 380 | 340 | 320 | 350 | 580 | 526 |

要求:计算

第9题

| 项 目 | 按成本类别归类的制造费用和作业量 | |||

| 产出单位级 | 批次级 | 产品品种级 | 生产设施级 | |

| 预计成本额 | 80000元 | 20000元 | 15000元 | 40000元 |

| 预计作业量 | 500机时 | 80批材料运送 | 25种工程绘图 |

2009年5月份,该公司生产的产品甲和产品乙耗费的资源和生产量如下:

| 产品 | 生产数量 | 机器小时 | 材料搬运次数 | 工程绘图 |

| 甲 | 40 | 40 | 1 | 0 |

| 乙 | 10 | 10 | 2 | 2 |

要求:

第10题

A.6420

B.7480

C.7420

D.6550

第11题

计算单位边际贡献和盈亏平衡点的销售量,再用边际贡献率来计算。