题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列关于自回归模型的表述,正确的有()。

A.无限期分布滞后模型不可以转换为一阶自回归模型

B.科伊克模型和自适应预期模型都存在解释变量与随机干扰项同期相关问题

C.局部调整模型中解释变量与随机干扰项没有同期相关,因此可以应用OLS估计

D.自适应预期模型最初表现形式是Yt=β0+β1Xte+μt

E.估计自回归模型时的主要问题在于滞后被解释变量的存在可能导致它与随机干扰项相关,以及随机干扰项出现序列相关

答案

答案

查看答案

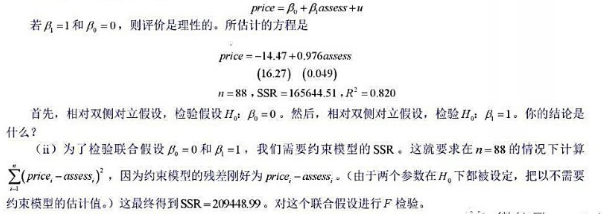

。利用同样88个住房数据估计这个模型的R²是0.829。

。利用同样88个住房数据估计这个模型的R²是0.829。