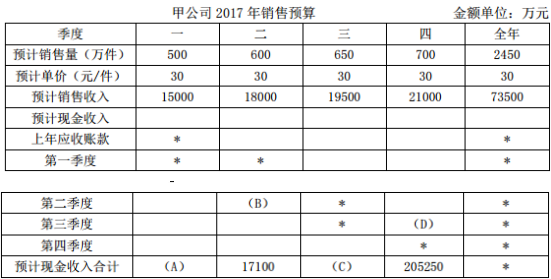

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假设甲公司正在考虑收购其所在行业中的另一家公司。预计此次收购将 在第1年使得甲公司增加500万元

的自由现 金流量,从第2年起,自由现金流量将以5%的 速度增长。甲的协议收购价格交易完成后,甲将调整资本结构以维持公司当前的债务与企业价值比率不变,经测算收购价格中债务数额为4000万元。甲公司的股权资本成本为12%,债务利息 率为8%,公司始终保持债务与企业价值比率为0.5, 公司所得税税率为25%。假设公司所得税是唯一要考虑的市场摩擦,则利用调整净现值法(APV法)所确定的企业的价值为()万元。

A.10000

B.11600

C.12400

D.8400

答案

答案

查看答案

一家共同基金公司的投资经理与其中一家基金公司分析师卡垂娜.萨尔讨论:“我们这在考虑收购Rio National公司的股权,希望您分析一下这家公司的价值。首先。根据RioNational公司过去的业绩表现,您可以假定公司的增长率同行业增长率相等。” a.计算Rio National公司2002年末的每股权益价值,采用Gorden增长模型和CAPM模型。 b.计算Rio National公司2002年末的持续增长率。使用2002年初资产负债表的数据。

一家共同基金公司的投资经理与其中一家基金公司分析师卡垂娜.萨尔讨论:“我们这在考虑收购Rio National公司的股权,希望您分析一下这家公司的价值。首先。根据RioNational公司过去的业绩表现,您可以假定公司的增长率同行业增长率相等。” a.计算Rio National公司2002年末的每股权益价值,采用Gorden增长模型和CAPM模型。 b.计算Rio National公司2002年末的持续增长率。使用2002年初资产负债表的数据。