美佳公司以历史成本/名义货币编制的比较资产负债表和损益表如下:

| 项 目 | 2006.12.31 | 2005.12.3l |

| 资产: | | |

| 现金 | 200000 | 160240 |

| 应收账款(净额) | 120000 | 100000 |

| 存货 | 252000 | 230000 |

| 厂房和设备 | 800000 | 800000 |

| 减:累计折旧 | (160000) | (80000) |

| 厂房和设备(净额) | 640000 | 720000 |

| 资产合计 | 1212000 | 1210240 |

| 权益: | | |

| 应付账款 | 260000 | 350060 |

| 长期应付债券 | 200000 | 200000 |

| 长期借款 | 200000 | 200000 |

| 普通股 | 350000 | 350000 |

| 留存收益 | 202000 | 110180 |

| 权益合计 | 1212000 | 1210240 |

| 比较损益表 |

| 项 目 | 2006年度 | 2005年度 |

| 销售净额 销售成本 销售毛利 营业费用——工资 营业费用——折旧 营业费用——利息 税前收益 所得税 净收益 | 1100000 520000 580000 140000 80000 50000 310000 140080 169920 | 900000 450000 450000 124900 80000 50000 195100 74920 120180 |

|

|

|

|

|

|

|

|

其他相关资料如下:

(1)存货其现行成本资料为:2005年12月31日现行重置成本为280000元;2006年12月31日现行重置成本为310000元。

(2)厂房和设备其现行成本资料为:2005年12月31日现行完全重置成本为840000元;2006年12月31日现行完全重置成本为1000000元。厂房和设备的折旧政策为:折旧年限为10年,直线法折旧,假定净残值为0。

(3)销货成本2005年度以现行成本为基础的销货成本520000元;2006年度以现行成本为基础的销货成本为640000元。

(4)现金股利2005年度宣告并发放现金股利10000元;2006年度宣告并发放现金股利78100元。

(5)厂房和设备系开业时购置,2005年1月1日开业。

要求:根据以上资料,分别采用财务资本保持观念和实体资本保持观念,应用现行成本/名义货币会计模式,编制美佳公司2006年12月31日资产负债表和2006年度损益表及留存收益表。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

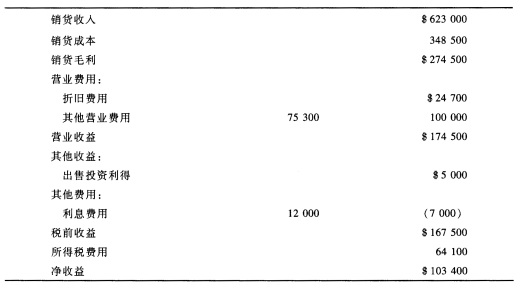

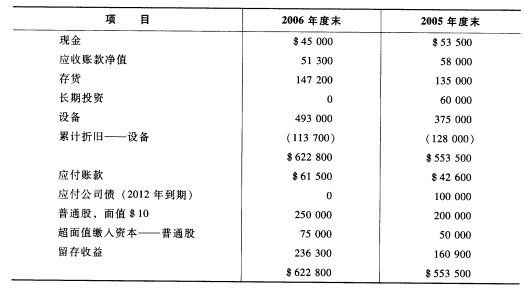

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度收益表如下: 麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。