题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

中国居民纳税人王伟2005年8月取得以下8项所得,计算每项收入应缴纳的所得税。从所在境内甲企业取得工资收入1800元(2)从所在境内乙企业取得工资收入3000元;(1)、(2)项他应纳税()

A.300元

B.350元

C.355元

D.365元

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.300元

B.350元

C.355元

D.365元

答案

更多“中国居民纳税人王伟2005年8月取得以下8项所得,计算每项收入应缴纳的所得税。从所在境内甲企业取得”相关的问题

更多“中国居民纳税人王伟2005年8月取得以下8项所得,计算每项收入应缴纳的所得税。从所在境内甲企业取得”相关的问题

第1题

A.我国居民王某从美国取得所得

B.我国居民林某从出版社取得稿酬所得5万元,当年无其他所得

C.非居民个人汤姆从中国境内两家公司取得工资、薪金所得

D.我国居民张某年度内预缴税额低于应纳税额

第2题

A.150

B.120

C.75

D.50

第3题

王某从英国取得所得

林某从出版社取得稿酬所得1万元

李某从境内两家公司取得工资、薪金所得

张某2015年度取得所得15万元

第4题

A.居民王某取得应税所得没有扣缴义务人

B.居民赵某从中国境外取得股息所得

C.非居民杰瑞在中国境内从两处以上取得工资、薪金所得

D.居民周某因移居境外注销中国户籍

第5题

A.个人所得税纳税人分为居民纳税人和非居民纳税人

B.非居民纳税人仅就来源于中国境内的所得向我国缴纳个人所得税

C.居民纳税人取得的境内外所得都要向中国缴纳个人所得税

D.居民纳税人是在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人

E.在中国境内无住所的个人一定是非居民纳税人

第6题

.jpg) 根据表格,以下各项中农产品出口金额最大的是()

根据表格,以下各项中农产品出口金额最大的是()A.2004年4月

B.2004年6月

C.2004年12月

D.2005年8月

第7题

A、纳税人取得应税所得没有扣缴义务人的,应当在次年6月30日前向税务机关报送纳税申报表,并缴纳税款

B、非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月15日内申报纳税

C、扣缴义务人每月或者每次预扣、代扣的税款,应当在次月7日内缴入国库

D、纳税人因移居境外注销中国户籍的,应当在注销中国户籍后办理税款清算

第8题

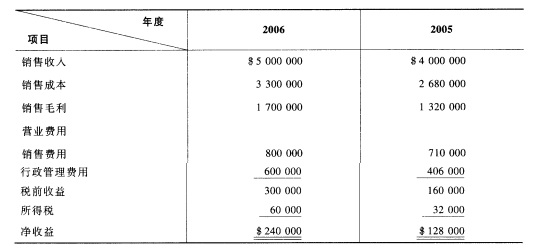

以下是伟伯公司2006与2005年的损益表:

要求: 为伟伯公司编制2006与2005年的比较共同比损益表,并对2006年的变动加以分析。

要求: 为伟伯公司编制2006与2005年的比较共同比损益表,并对2006年的变动加以分析。