题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

南方公司拥有S公司75%的股权,S公司于2005年1月2日将尚有6年剩余使用年限的设备出售给南方公司,获利96000元。

假定S公司每年净利润均为400000元,该固定资产按直线法计提折旧,不考虑残值。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“南方公司拥有S公司75%的股权,S公司于2005年1月2日将尚有6年剩余使用年限的设备出售给南方公司,获利96000元。”相关的问题

更多“南方公司拥有S公司75%的股权,S公司于2005年1月2日将尚有6年剩余使用年限的设备出售给南方公司,获利96000元。”相关的问题

第1题

第2题

南方公司拥有S公司75%的股权,2007年母子公司资料如下:

| 2007年及年底南方公司与S公司的利润表、利润分配表及资产负债表 单位:元 | ||

| 项 目 | 南方公司 | S公司 |

| 2007年利润表和利润分配表 | ||

| 主营业务收入 | 2520000 | 2000000 |

| 营业外收入(出售固定资产) | 120000 | — |

| 投资收益—S公司 | 208000 | — |

| 主营业务成本 | (1400000) | (1200000) |

| 折旧费用 | (304000) | (160000) |

| 利息费用 | (80000) | — |

| 管理费用 | underline{(184000)} | underline{(240000)} |

| 净利润 | 880000 | 400000 |

| 加:期初未分配利润 | 600000 | 400000 |

| 减:股利 | underline{(640000)} | (320000) |

| 期末未分配利润 | underline{underline{840000}} | underline{underline{480000}} |

| 2007年12月31日资产负债表 | ||

| 现金 | 108000 | 324000 |

| 应收债券利息 | — | 20000 |

| 应收账款—净额 | 160000 | 120000 |

| 存货 | 320000 | 200000 |

| 固定资产—净额 | 1520000 | 1360000 |

| 长期股权投资—S公司 | 1372000 | — |

| 长期债权投资—南方公司 | underline{—} | underline{376000} |

| 资产合计 | underline{underline{3480000}} | underline{underline{2400000}} |

| 应付账款 | 200000 | 320000 |

| 应付债券利息 | 40000 | — |

| 10%的应付利息 | 40000 | — |

| 股本,每股面值1元 | 160000 | 160000 |

| 资本公积 | 1440000 | 1440000 |

| 未分配利润 | underline{840000} | underline{480000} |

| 权益合计 | underline{underline{3480000}} | underline{underline{2400000}} |

南方公司于2004年以账面价值收购S公司的股权。当时,S公司资产与负债的账面价值与其公允价值相同。

其他资料:

1.南方公司采用权益法处理其对S公司的长期股权投资。

2.2007年联属公司间的销售收入共计200000元。除了S公司寄给南方公司清偿账款的支票40000元到12月31日仍在寄送途中,南方公司未收到之外,公司间的账款当年年底时已付清。

3.购自南方公司的存货,2006年12月31日仍有48000元未实现的利润,在2007年12月31日仍有60000元未实现的利润。

4.S公司于2005年1月2日将尚有6年剩余使用年限的设备出售给南方公司,获利96000元。南方公司仍在使用该项设备。

5.南方公司于2007年7月1日出售固定资产给S公司。其中,不计提折旧的固定资产获利40000元,计提折旧的固定资产(尚有10年使用年限)获利80000元。

6.S公司于2007年12月31日在公开市场上以376000元加计应计利息20000元购入南方公司面值400000元、年利率为10%的公司债券。债券付息日是1月1日和7月1日,并于2012年1月1日到期。

要求:按现行理论编制南方公司与S公司2007年的合并工作底稿(采用完全权益法)。

第3题

第4题

资料:南方公司于2006—2007年间分三次收购S公司的股权,其有关资料如下:

<TABLE class=extable_c cellSpacing=0 align=center border=0>

<TBODY>

<TR>

<TD>收购日期</TD>

<TD>收购股数</TD>

<TD>成本(元)</TD></TR>

<TR>

<TD rowSpan=3>2006年1月1日<BR>2007年1月1日<BR>2007年10月1</TD>

<TD rowSpan=3>150000<BR>300000<BR>450000</TD>

<TD rowSpan=3>243750<BR>495000<BR>810000</TD></TR>

<TR></TR>

<TR></TR></TBODY></TABLE>

S公司2006年1月1日的股东权益包括面值1元的普通股1000000股及未分配利润500000元。南方公司收购S公司的股权是为了对其进行控制,所以不作为经常交易证券。S公司在2006年、2007年的净利润分别是200000元(其中2006年上半年实现净利润100000元)、300000元,并于2006年、2007年的5月1日及11月1曰发放股利75000元(两年共发放300000元)。

南方公司对股权投资采用权益法。投资成本与投资方账面净资产的差额为商誉,商誉每年进行减值测试(以下各题除特别说明外,投资成本与投资方账面净资产的差额均为商誉)。

要求:

第5题

南方公司于2006—2007年间分三次收购S公司的股权,其有关资料如下:

| 收购日期 | 收购股数 | 成本(元) |

| 2006年1月1日 2007年1月1日 2007年10月1 | 150000 300000 450000 | 243750 495000 810000 |

S公司2006年1月1日的股东权益包括面值1元的普通股1000000股及未分配利润500000元。南方公司收购S公司的股权是为了对其进行控制,所以不作为经常交易证券。S公司在2006年、2007年的净利润分别是200000元(其中2006年上半年实现净利润100000元)、300000元,并于2006年、2007年的5月1日及11月1曰发放股利75000元(两年共发放300000元)。

南方公司对股权投资采用权益法。投资成本与投资方账面净资产的差额为商誉,商誉每年进行减值测试(以下各题除特别说明外,投资成本与投资方账面净资产的差额均为商誉)。

第6题

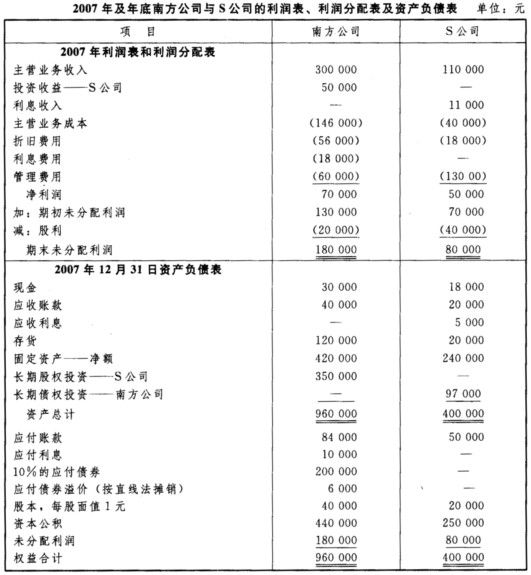

南方公司采用不完全权益法处理对S公司的长期股权投资。S公司对南方公司的债权投资为2007年1月2日以96000元购得的南方公司发行在外的面值为100000元、利率为10%的债券。这些债券于2011年1月1日到期,每半年付息一次,付息日为每年的7月1日和1月1日。2007年及年底南方公司与S公司的利润表、利润分配表及资产负债表汇总如下。

要求:编制南方公司及S公司2007年的合并工作底稿。

| 2007年及年底南方公司与S公司的利润表、利润分配表及资产负债表 单位:元 | ||

| 项 目 | 南方公司 | S公司 |

| 2007年利润表和利润分配表 | ||

| 主营业务收入 | 300000 | 110000 |

| 投资收益—S公司 | 50000 | — |

| 利息收入 | — | 11000 |

| 主营业务成本 | (146000) | (40000) |

| 折旧费用 | (56000) | (18000) |

| 利息费用 | (18000) | — |

| 管理费用 | (60000)underline{(60000)} | underline{(13000)} |

| 净利润 | 70000 | 50000 |

| 加:期初未分配利润 | 130000 | 70000 |

| 城:股利 | underline{(20000)} | underline{(40000)} |

| 期求未分配利润 | underline{underline{180000}} | underline{underline{80000}} |

| 2007年12月31日资产负债表 | — | — |

| 现金 应收账款 | 30000 40000 | 18000 20000 |

| 应收利息 | — | 5000 |

| 存货 | 120000 | 20000 |

| 固定资产—净额 | 420000 | 240000 |

| 长期股权投资—S公司 | 350000 | — |

| 长期债权投资—南方公司 | underline{—} | underline{97000} |

| 资产总计 | underline{underline{960000}} | underline{underline{400000}} |

| 应付账款 | 840000 | 50000 |

| 应付利息 | 10000 | — |

| 10%的应付债券 | 200000 | — |

| 应付情券溢价(按直线法摊销) | 6000 | — |

| 股本.每股面值1元 | 40000 | 20000 |

| 资本公积 | 440000 | 250000 |

| 未分配利润 | underline{180000} | underline{80000} |

| 权益合计 | underline{underline{960000}} | underline{underline{400000}} |

第7题

| S公司2007年1月1日合4月1日的资产负债表 单位:元 | |||

| 项目 | 2007年1月1日 (账面价值) | 2007年4月1日 (账面价值) | 2007年4月1日 (公允价值) |

| 现金 存货 其他流动资产 固定资产—建筑物(净额) 固定资产—设备(净额) 资产合计 应付账款 其他负债 股本,每股面值1元 未分配利润(1月1日) 当期净利润 负债及权益合计 | 40000 35000 25000 30000 underline{100000} underline{underline{230000}} 45000 15000 100000 70000 underline{} underline{230000} | 45000 60000 20000 30000 underline{95000} underline{underline{250000}} 40000 20000 100000 70000 underline{20000} underline{underline{250000}} | 45000 50000 20000 50000 underline{135000} underline{underline{300000}} 40000 20000 |

其他资料:

(1)高估的存货于2007年9月出售。

(2)建筑物的折旧年限还有20年,低估的设备在2007年4月1日尚有4年的剩余使用年限。

(3)S公司2007年的净利润为80000元(2007年4月1日到12月31日为60000元)。

(4)S公司于2007年12月1日公布每股0.4元的股利,并于2008年1月10日发放。

第8题

要求:分别计算年末未宣布发放现金股利以及宣布发放现金股利200000元两种情况下,南方公司所持S公司的股权比例、长期股权投资差额、2007年投资收益和长期股权投资余额。

第9题

要求:登记股权出售、改按成本法后长期股权投资和两年收到现金股利的会计处理。

第10题

资料:设南方公司于2006年以472 500元购买S公司90%的股份(S公司当时的股本为500 000元、留存收益为25 000元),南方与S公司内部交易情况如下: 2007年,南方销售产品给S公司100 000元(成本75000元); S公司从南方公司购买的存货中未实现的利润为10 000元(2006年末); 2006年未销售存货2007年已全部销售; S公司从南方公司购买的存货中未实现的利润为12 500元(2007年末); 2007年末S公司欠南方公司账款500 000元; 2007年,S公司实现净收益150 000元,其中,50 000元用于发放现金股利。2006年末,S公司股本和留存收益分别为500 000元和225 000元,南方公司长期投资为642 500元(不完全权益法下为652 500元)。 要求:应用主体理论,用完全权益法和不完全权益法编制2007年南方集团公司存货合并抵销分录。