题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某船运公司2008年度拥有旧机动船10艘,每艘净吨位1500吨;拥有托船2艘,每艘发动机功率500马力。当年8月新购置机动船4艘,每艘净吨位2000吨。该公司船舶适用的年税额为:净吨位201~2000吨的,每吨4元。该公司2008年度应缴纳的车船税为()。

A.61000元

B.71666.67元

C.75333.33元

D.74333.33元

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.61000元

B.71666.67元

C.75333.33元

D.74333.33元

答案

更多“某船运公司2008年度拥有旧机动船10艘,每艘净吨位1500吨;拥有托船2艘,每艘发动机功率500马力。当”相关的问题

更多“某船运公司2008年度拥有旧机动船10艘,每艘净吨位1500吨;拥有托船2艘,每艘发动机功率500马力。当”相关的问题

第1题

A.王某

B.李某

C.王某代李某缴纳

D.税务机关指定王某和李某中的一人

第2题

某计算机制造公司生产和销售三种型号的计算机:

A产品只供应给学生;

B产品功能与A相同,但是更加易于携带;

C产品为高档产品,目标市场为商业市场。

2008年预算与实际的经营数据如下:

预算:

| 项 目 | 单位销售价格 | 单位变动成本 | 单位边际贡献 | 销售数量 |

| A | 1200 | 700 | 500 | 700000 |

| B | 800 | 500 | 300 | 100000 |

| C | 5000 | 3000 | 2000 | 200000 |

| 合 计 | 1000000 |

实际:

| 项 目 | 单位销售价格 | 单位变动成本 | 单位边际贡献 | 销售数量 |

| A | 1100 | 500 | 600 | 825000 |

| B | 650 | 400 | 250 | 165000 |

| C | 3500 | 2500 | 1000 | 110000 |

| 合 计 | 1100000 |

假定计算机制造公司编制2008年度预算依据的市场规模是5000000台计算机,预计的市场份额为20%。2008年底公布的数据表明,2008年度的实际市场规模为6875000台。

要求:计算该计算机制造公司2008年度的市场规模差异和市场份额差异。

第3题

A.对销售发票进行顺序编号

B.检查销售发票是否经适当的授权批准

C.将每月产品发运数量与销售入账数量相核对

D.定期与客户核对应收账款余额

E.对销售发票进行复核当月开具的销售发票是否均已登记入账

第4题

A.考虑是否存在舞弊风险因素

B.考虑在实施分析程序时发现的异常关系或偏离预期的关系

C.考虑客户承接或续约过程中获取的信息

D.询问管理层针对舞弊风险设计的内部控制

E.询问了解治理层如何监督管理层

第5题

甲公司2009、2008年度主营业务收入的明细资料见表8-6。

| 表8-6 甲公司2009、2008年度主营业务收入的明细资料单位:元 | ||

| 产品名称 | 主营业务收入 | |

| 2009年度 | 2008年度 | |

| A产品 | 38652862 | 30786532 |

| B产品 | 16752368 | 14657356 |

| C产品 | 9763529 | 9986534 |

| D产品 | 4357871 | 3680569 |

| 合计 | 69526630 | 59110991 |

请你代注册会计师李军编制主营业务收入明细分析表。(编制日期为2010年1月22日,索引号为SA2,复核人为注册会计师张梅,复核日期为2010年1月23)

第6题

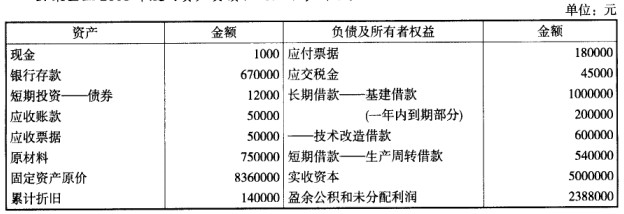

某企业2008年度的资产负债状况如下表所示:

该企业的流动比率为()。

该企业的流动比率为()。

A.1.87

B.1.65

C.1.59

D.2

第8题

A.0

B.7.5

C.6

D.4.5

第9题

存货 RMB 100000(2008年度售出1/2)

建筑物 RMB 400000(剩余摊销年限为10年)

2008年度,石井公司赚取净利润700000元,分配现金股利200000元。石井公司对上述建筑物采用直线法折旧。

要求:按复杂权益法核算芙蓉公司2008年度对石井公司的投资收益及2008年12月31日对石井公司长期投资余额。

第10题

A.50

B.52.65

C.52.875

D.56.625

第11题

18

33.6

42

48