题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

天华公司向新加坡裕凌公司出售一批货物,出口总价为10万美元CIF新加坡,其中从大连港运至新加坡

的海运运费为1300美元,保险费率1%。该批货物的出口关税税率为10%。

1.税款以人民币支付。结汇时,银行外汇买入价为1美元折合人民币6.3元。该企业应纳出口关税为()元。

A.61551

B.45536

C.44080.6

D.55955.5

2.出口货物成交形式是到岸价格(CIF),出口货物关税完税价格为615510元。

A.正确

B.错误

3.该厂应进行的与关税相关的账务处理是

A.借:营业税金及附加 贷:应交税费一应交出口关税

B.借:营业税金及附加 贷:银行存款

C.借:原材料 贷:应交税费一应交出口关税

D.借:应交税费-应交出口关税 贷:银行存款

答案

答案

查看答案

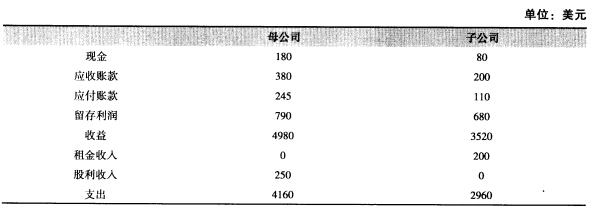

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?