题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定你正在考虑投资光华公司和蓝天公司。这两家公司都是年初开业,经营情况相似。当年两公司购买存货的资料如

下:

1/4购入10000件,单位成本4元,计40000元;

4/6购入5000件,单位成本5元,计25000元;

8/9购入7000件,单位成本6元,计42000元;

11/27购入10000件,单位成本7元,计70000元;

总计:32000件,177000元

当年两个公司都销售了25000件存货。

上年末,两公司都购入了价值为150000元,使用年限为10年,残值为20000元的设备。

光华公司采用先进先出法记录存货,采用直线法计提折旧;蓝天公司采用后进先出法记录存货,采用双倍余额递减法计提折旧(第一年应提折旧为30000元)。

两公司12/31日试算平衡表中金额为:

销售收入:300000元

各项费用:80000元

要求:

(1)编制两个公司的利润表。

(2)说明为什么一个公司显得比另一个公司获利更丰厚。

答案

答案

查看答案

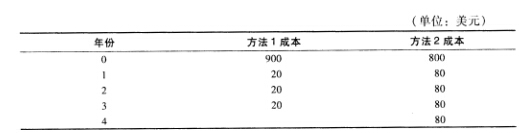

相关的机会成本为资金成本10%。假定Deciduous公司在设备耗损后不会重嚣设备,公司应该选择哪种生产方法?

相关的机会成本为资金成本10%。假定Deciduous公司在设备耗损后不会重嚣设备,公司应该选择哪种生产方法? Krishna公司正在考虑实施一项更为激进的折扣政策,通过提供给客户3/15,N45的条件来降低收账期。Krishna公司认为有70%的客户将会获得折扣,而剩下的客户将会选择60天付款。因此,收账期将会降至28.5天。请问公司是否应该为客户提供新的条款?假定一年为360天。

Krishna公司正在考虑实施一项更为激进的折扣政策,通过提供给客户3/15,N45的条件来降低收账期。Krishna公司认为有70%的客户将会获得折扣,而剩下的客户将会选择60天付款。因此,收账期将会降至28.5天。请问公司是否应该为客户提供新的条款?假定一年为360天。