题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某信用社2010年1月份发生的经济业务,会计人员在3月份才入账,这违背了()要求。

A.相关性

B.及时性

C.可比性

D.可靠性

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.相关性

B.及时性

C.可比性

D.可靠性

答案

更多“某信用社2010年1月份发生的经济业务,会计人员在3月份才入账,这违背了()要求。A、相关性B、及时”相关的问题

更多“某信用社2010年1月份发生的经济业务,会计人员在3月份才入账,这违背了()要求。A、相关性B、及时”相关的问题

第1题

大地股份公司2×18年1月份发生下列经济业务

(1)接受投资者投人企业的资本180000元,款项存入银行

(2)收到某投资者投入的一套全新设备,投资双方确认的价值200000元,设备交付使用:收到投资者投入企业的专利权一项,投资双方确认的价值为500000元,相关手续已办妥。

(3)从银行取得期限为4个月的生产经营用借款600000元,已存入开户银行

(4)若上述借款年利率为4%,根据与银行签署的借款协议,该项借款的利息按季度支付,本金于到期后一次归还。计算提取本月应负担的借款利息。

(5)从银行取得期限为2年的借款1000000元,所得借款已存入开户银行。

(6)通过银行偿还到期短期借款本金200000元。

要求

(1)根据上述经济业务编制会计分录

(2)若1月初大地股份公司的资产总额为160000元,计算1月末资产的总额。

第2题

A.24.85

B.24.95

C.63.7

D.63.95

第4题

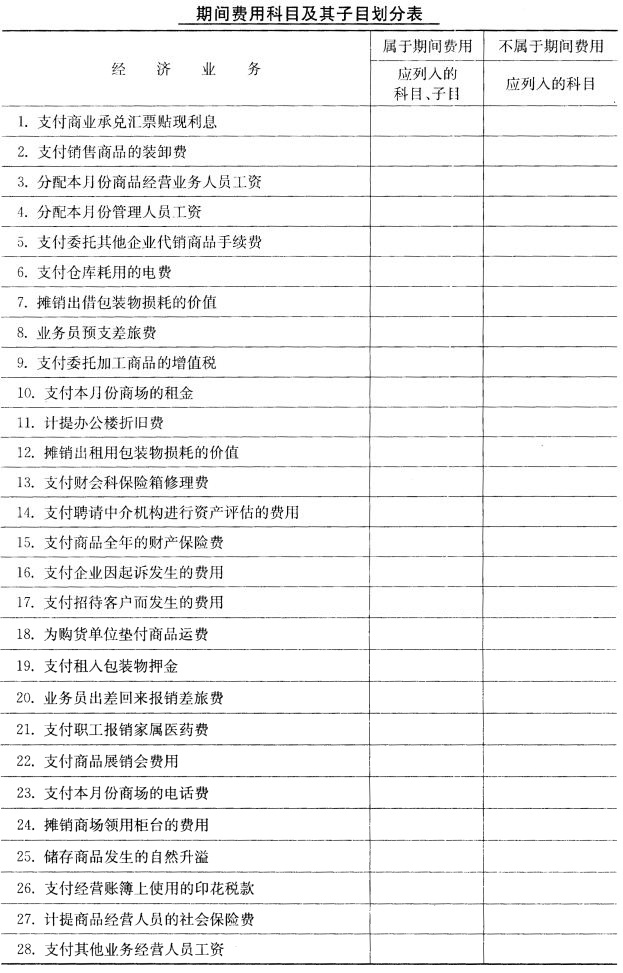

二、要求 指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范围,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求 指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范围,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

第5题

A.0

B.6

C.9

D.10

第6题

2008年1月份,甲公司发生以下经济业务:

(1)1月5日,甲公司以420万元(含已宣告但尚未发放的现金股利20万元)购入运世公司股票100万股作为交易性金融资产,另支付手续费8万元。

(2)1月25日收到现金股利。

(3)6月30日,该股票每股市价为4.8元。

(4)至12月31日,甲公司仍持有该交易性金融资产,期末每股市价为4.1元。

(5)2009年1月1日,准备以390万元出售该交易性金融资产。

要求:假定甲公司每年6月30日和12月31日对外提供财务报告,编制上述经济业务的会计分录。

第7题

东方花园日化用品有限责任公司为增值税一般纳税人。2009年1月,该公司发生以下经济业务: (1) 外购原材料一批,货款已付并验收入库。从供货方取得的增值税专用发票上注明的增值税税额为30万元,另支付运费10万元,运输单位已开具运输发票。 (2) 外购机器设备一套,从供货方取得的增值税专用发票上注明的增值税税额为2.2万元,货款已付并验收入库。 (3) 销售化妆品一批,取得产品销售收入2457万元(含增值税),向购货方收取手续费 11.7万元(含增值税)。 (4) 将公司闲置的一套设备出租,取得租金收入1万元。 其他相关资料:该公司月初增值税进项税余额为6.3万元,增值税税率为17%,运费的进项税额扣除率为7%,消费税税率为30%,营业税税率为5%。 要求: (1) 计算该公司1月份的增值税销项税额及可抵扣的进项税额。 (2) 计算该公司1月份应纳增值税税额。 (3) 计算该公司1月份应纳消费税税额。 (4) 计算该公司1月份应纳营业税税额。 (答案中的金额单位用万元表示)

第8题

王平和张兵注册会计师经审计发现该公司以下三个事项存在问题:

(1)2010年3月1日,公司为增加营运资金按面值发行了2年期、面值为6000万元、票面利率为年利率4%的企业债券,当日筹足资金并按规定作了相应的会计处理(债券发行费用忽略不计),但当年未计提债券利息。

(2)2010年10月31日,公司盘点产成品仓库,发现甲产品短缺3万元,作了借记“待处理财产损溢”科目3万元,贷记“库存商品”科目3万元的会计处理。2011年1月份查清短缺原因系内部职工偷盗。由于结账时间在前,公司未在2010年度财务报表中包含对这一经济业务相应的会计处理。

(3)2010年4月,公司购买价格为600万元的机器设备一台并入账,当月启用。但当年未计提折旧。公司采用平均年限法核算固定资产折旧,该类固定资产预计使用年限为10年,预计净残值率为5%。

要求:

第9题

甲股份有限公司为增值税一般纳税企业,2018年1月份甲公司发生如下经济业务事项:

(1)购原材料一批,取得的增值税专用发票上注明的原材料价款为40000元,增值税额为6400元张商业承兑汇票,材料已验收入库。

(2)购入不需要安装的设备一套运抵企业,设备价款100000元,支付的增值税16000元,支付的包装费运杂费2000元,支付的进口关税为20000元,已用银行存款支付,设备已交付使用。

(3)提取企业行政管理部门使用固定资产折旧10000元;提取固定资产减值准备40000元。

(4)甲公司有一台设备,因使用期满经批准报废。该设备原价为186700元,累计已计提折旧177080元,已计提减值准备2500元。在清理过程中,以银行存款支付清理费用5000元,残料变卖收入为6500元。

(5)转让一商标权,取得转让收入200万元,该商标权成本为200万元,累计摊销40万元,已提无形资产减值准备10万元,增值税税率6%。

(6)摊销使用寿命有限的无形资产20000元,且该项无形资产用于企业管理。

要求:根据上述资料编制甲股份有限公司相关的会计分录。

第10题

A.650元

B. 812.5元

C. 430元

D. 537.5元