题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

下列各项费用可以通过“业务费--业务用品费”科目核算的是()。

A.宣传资料印制费

B.电信卡印制费

C.购买打印纸

D.开户单印制费

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.宣传资料印制费

B.电信卡印制费

C.购买打印纸

D.开户单印制费

答案

更多“下列各项费用可以通过“业务费--业务用品费”科目核算的是()。”相关的问题

更多“下列各项费用可以通过“业务费--业务用品费”科目核算的是()。”相关的问题

第2题

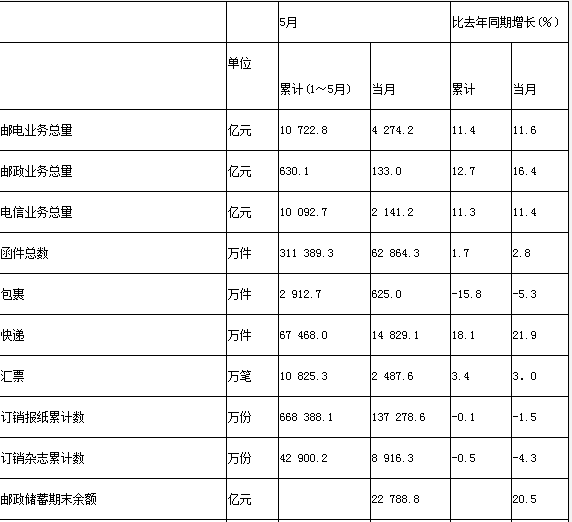

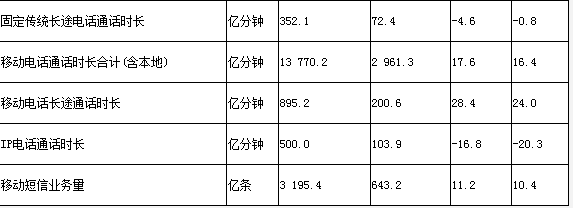

根据下表。回答下列各题。

2009年5月全围国邮电业务基本情况 2009年1~5月,邮电系统平均每月订销报纸,杂志约多少亿份?()

A.13.7

B.14.2

C.14.6

D.17.8

按2009年5月业务同比增长率从高到低排列,以下正确的是()。A.函件一包裹一快递

B.汇票一包裹一快递

C.快递一汇票一函件

D.函件一汇票一包裹

2008年1~5月,移动电话长途通话时长约是固定传统长途电话通话时长的多少倍?()A.3.4

B.2.5

C.1.9

D.0.5

假如平均每条移动短信的业务费用为0.1元,则2009年5月移动短信业务总量占当月电信业务总量的比重约为()。A.2.8%

B.3.0%

C.3.2%

D.6.4%

能够从上述资料中推出的是()。A.2009年5月,各项电信业务与去年同期相比均有所增长

B.2009年5月,各项邮政业务营业状况均好于1~4月平均水平

C.2009年5月,移动电话长途通话占移动电话通话总时长的10%以上

D.2009年1~5月,电信业务同比增长率高于邮政业务

请帮忙给出每个问题的正确答案和分析,谢谢!

第5题

A.增量预算是在基期水平的基础上编制的,可能导致预算不准确

B.增量预算的前提之一是原有的各项业务都是合理的

C.用零基预算编制费用预算时,不考虑以往期间的费用数额,但要考虑以往的费用项目

D.增量预算不利于调动各部门达成预算目标的积极性

第6题

A.机关建立了自己的信息网站,所有非秘密信息都在网上看得到,网民也可以通过网络和政府对话

B.机关的工作人员偶尔用计算机操作一些简单业务,比如打字、打印等

C.各级政府之间通过网络技术进行业务和信息的互动,避免了信息的不对称性和不流畅性

D.通过网络,各级政府接受社会的监督,也逐步实现了层级监督,政府更加高效和务实

第7题

A.可直接归属于租赁项目的初始直接费用计入当期损益

B.采用实际利率法分摊未确认融资费用

C.或有租金于实际发生时将其计入当期损益

D.租赁开始日将最低租赁付款额计入长期应付款

第9题

某制造企业为增值税一般纳税人,2019年至2020年发生相关经济业务如下:(1)2019年6月1日,购进一台设备并交付生产部门使用,取得的增值税专用发票上注明的价格为95万元,增值税税额为15.2万元,发票已通过税务机关认证,全部款项已通过银行存款支付。该设备预计使用年限为10年,预计净残值为5万元,采用直线法计提折旧。(2)2020年1月至6月,企业将该设备出租,每月取得不含税租金收入0.5万元,增值税税额为0.08万元,款项以银行存款收讫。(3)2020年8月,企业为该设备进行日常维修,发生维修费用0.5万元。(4)2020年12月,该设备因遭受自然灾害发生严重毁损,企业支付清理费1万元,经保险公司认定应赔偿损失30万元。该设备已计提累计折旧13.5万元,未存在减值迹象;至当年末,设备尚未清理完毕。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。(2018年)

1.根据资料(1),下列关于2019年6月1日购进设备相关表述正确的是()。

A.借记“固定资产”科目95万元

B.借记“应交税费——待抵扣进项税额”科目6.08万元

C.借记“应交税费——待抵扣进项税额”科目9.12万元

D.借记“应交税费——应交增值税(进项税额)”科目15.2万元

2.据资料(1),下列各项中,关于该设备折旧的表述正确的是()。

A.2019年7月开始计提折旧

B.2019年6月开始计提折旧

C.该设备月折旧额为0.75万元

D.该设备应计提折旧总额为95万元

3.根据资料(1)和(2),下列各项中,关于该设备出租的相关会计处理正确的是()。

A.设备按月计提折旧时:借:管理费用 0.75 贷:累计折旧 0.75

B.设备按月计提折旧时:借:累计折旧 0.75 贷:管理费用 0.75

C.设备按月计提折旧时:借:累计折旧 0.75 贷:其他业务成本 0.75

D.设备按月计提折旧时:借:其他业务成本 0.75 贷:累计折旧 0.75

4.根据资料(3),下列各项中,企业对该设备发生的日常维修费用应记入的会计科目是()。

A.制造费用

B.管理费用

C.其他业务成本

D.生产成本

5.根据资料(1)和(4),下列各项中,关于企业处置该设备会计处理结果的表述正确的是()。

A.按应收保险公司赔款借记“固定资产清理”科目30万元

B.2020年12月31日,资产负债表中“固定资产清理”项目期末余额为52.5万元

C.出售该设备时,按其账面价值借记“固定资产清理”科目81.5万元

D.按支付的清理费借记“固定资产清理”科目1万元

第10题

A.金融商品转让以卖出价减去买入价后的差额为营业额

B.一般贷款业务以贷款利息收入包括加息和罚息为营业额

C.外汇转贷业务以贷款利息收入减去支付给境外借款利息支出后的余额为计税营业额

D.金融经济业务的计税营业额是手续费等各项收入,但不包括价外收取的代收代付费用