题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司存在不征税收入、免税收入、弥补亏损,则下列公式正确的是()。

A.应纳税所得额=会计利润总额+纳税调整增加-纳税调整减少-弥补亏损

B.应纳税所得额=收入总额-不征税收入-免税收入-扣除-弥补亏损

C.应纳税所得额=会计利润总额+纳税调整增加-纳税调整减少

D.应纳税所得额=收入总额-扣除-弥补亏损

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.应纳税所得额=会计利润总额+纳税调整增加-纳税调整减少-弥补亏损

B.应纳税所得额=收入总额-不征税收入-免税收入-扣除-弥补亏损

C.应纳税所得额=会计利润总额+纳税调整增加-纳税调整减少

D.应纳税所得额=收入总额-扣除-弥补亏损

答案

更多“某公司存在不征税收入、免税收入、弥补亏损,则下列公式正确的是( )。”相关的问题

更多“某公司存在不征税收入、免税收入、弥补亏损,则下列公式正确的是( )。”相关的问题

第1题

A.对经有关部门鉴定的危房均可免征房产税

B.纳税人无租使用免税单位房产暂免征房产税

C.融资租赁房屋对出租方以租金收入为计税依据征税

D.以房产投资收取固定收入不承担风险的以取得的固定收入为计税依据征税

E.以房产投资联营并参与利润分红,共同承担风险的以计税余值为计税依据征税

第2题

A.借:利润分配——未分配利润 600000 贷:银行存款 600000

B.借:利润分配——其他转入 600000 贷:利润分配——未分配利润 600000

C.借:利润分配——未分配利润 235000 贷:利润分配——其他转入 235000

D.不用作补亏的会计分录

第4题

A.15500元

B.11600元

C.20460元

D.18900元

第5题

A.借:利润分配——未分配利润 600000 贷:银行存款 600000

B.借:利润分配——其他转入 600000 贷:利润分配——未分配利润 600000

C.借:利润分配——未分配利润 235000 贷:利润分配——其他转入 235000

D.不用作补亏的会计分录

第6题

A.折旧

B.养老保险基金

C.运动会赞助费

D.直接向某敬老院的捐款

第7题

企业当年发生亏损,其免税所得也应用于弥补亏损,弥补亏损后有所得的,无须交纳企业所得税。( )

第8题

(2009年考试真题)中国公民王某系国内某公司高级管理人员,2008年12月的收入情况如下: (1)当月工资薪金收入8 000元(已扣除“三险一金”等免税项目金额),全年一次性奖金收入20 000元。 (2)从所任职公司取得股息红利收入10 000元。 (3)从某杂志社取得发表一篇论文的稿费收入2 000元。 (4)从某大学取得讲座收入5 000元。 已知: (1)工资、薪金所适用的个人所得税税率(见表1—4—1):

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

第9题

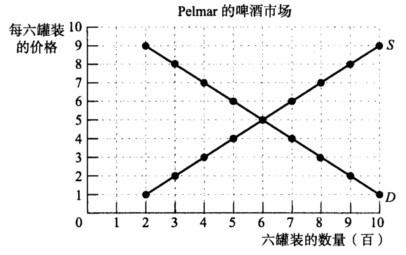

Pelmar的监管者拟对啤酒征税,以减少过量的饮酒并且增加收入以弥补其财政赤字。每月啤酒(我们假设所有啤酒都是一样的)的供给和需求曲线如附图所示。假设政府对每六罐啤酒向生产者征收1美元,回答下列 问题。

A.对每六罐啤酒征收1美元的税后,啤酒新的均衡价格和产出是多少? B.政府从征税中获得多少收入? C.1美元的征税中,有多少是消费者支付的,多少是生产者支付的?

A.对每六罐啤酒征收1美元的税后,啤酒新的均衡价格和产出是多少? B.政府从征税中获得多少收入? C.1美元的征税中,有多少是消费者支付的,多少是生产者支付的?

第10题

在财政赤字管理中,用债务收入弥补收支差额以后仍然存在的赤字通常被称为()【2008年真题】

A.实赤字

B.虚赤字

C.硬赤字

D.软赤字