题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

费尔:公司销售商品的零售价为每件$500,购货方购买100件,分别确定下列条件下的实收现金金额:

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“费尔:公司销售商品的零售价为每件$500,购货方购买100件,分别确定下列条件下的实收现金金额:”相关的问题

更多“费尔:公司销售商品的零售价为每件$500,购货方购买100件,分别确定下列条件下的实收现金金额:”相关的问题

第1题

A.500万元

B.10万元

C.450万元

D.440万元

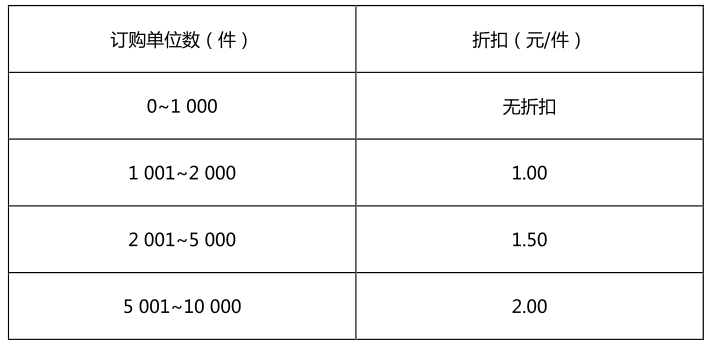

第2题

(1)计算不考虑数量折扣时的经济订购批量。

(2)计算最佳订购量。

第3题

A.1300

B.1390

C.1450

D.2000

第4题

A.264

B.270

C.6

D.300

第5题

某公司生产的一种商品在市场上的价格为35元,公司的固定成本为46000元,变动成本为每件12元。求:

(1) 盈亏平衡点。

(2) 要获得11270元的利润,公司需要销售多少产品?

第6题

A.100000

B. 30000

C. 10000

D.90000

第7题

A.3月份不确认收入

B.3月份不需要对预计退货部分做处理

C.3月份确认收入360万元

D.3月份确认收入368万元

第8题

A.甲公司收到代销清单时应将支付给丙公司的手续费冲减收入

B.甲公司发出商品时应确认收入

C.丙公司将甲公司商品对外销售时应确认销售商品收入

D.丙公司应将代销手续费确认为收入

第9题

A.发出商品时,贷记“发出商品”100000元

B.确认收入时,贷记“主营业务收入”50000元

C.结转成本时,贷记“库存商品”35000元

D.支付乙公司手续费记入“销售费用”

第10题

A.如果售后回购价是以回购当时的交易价来确定的,则销售的商品按售价确认收入,回购的商品作为购进商品处理

B.2007年3月1日销售商品时确计入其他应付款的金额为3500万元

C.2007年3月31日计提利息费用的金额为100万元

D.售后回购在税务上按正常商品购销处理