题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某商业银行2010年度有关资料如下:

(1)取得利息收入5000万元;

(2)年初购买股票1000万元,债券500万元,年未将股票、债券卖出,股票卖出价950万,债券卖出价520万。

(3)取得罚息收入50万元,出售支票收入10万元。

请计算该银行本年应缴纳的营业税。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

(1)取得利息收入5000万元;

(2)年初购买股票1000万元,债券500万元,年未将股票、债券卖出,股票卖出价950万,债券卖出价520万。

(3)取得罚息收入50万元,出售支票收入10万元。

请计算该银行本年应缴纳的营业税。

答案

更多“某商业银行2010年度有关资料如下:”相关的问题

更多“某商业银行2010年度有关资料如下:”相关的问题

第1题

税务机关对某研究所专家张某2010年度个人收入进行调查,经核实张某2010年1—12月份个人所得情况如下:

(1)每月取得工资收入1500元,1—12月份共计18000元;

(2)5月份向某公司提供一项专有技术,一次性取得特许权使用费50000元;

(3)7月份出版一本专著,取得稿酬12000元;

(4)9月份取得省政府颁发的科技发明奖20000元;

(5)到期国债利息收入900元;

(6)个人出租经营性商铺,每月取得租金收入3000元。

在上述各项所得中,张某均未向税务机关申报纳税,有关单位也未履行代扣代缴税款义务。根据上述资料,回答下列问题:

第2题

某居民企业于2008年5月注册成立进行生产经营,2010年度生产经营情况如下:

(1)销售产品取得不含税收入9000万元;

(2)产品销售成本3500万元、营业税金及附加200万元、销售费用1000万元;财务费用200万元;管理费用1200万元;

(3)与销售产品有关的营业外支出800万元(其中直接捐赠支出60万元);

(4)全年计入成本费用并实际支付工资是1000万元,发生的工会经费17.5万元,职工福利费90万元,职工教育经费45万元;经过税务机关的核定,该企业当年合理的工资支出标准是800万元。

要求:计算企业2010年企业所得税的应纳税额。

第3题

(1)本年度实现申报主营业务收入2500万元;

(2)主营业务成本1250万元,主营业务税金及附加43万元;

(3)管理费用310万元,财务费用220万元,销售费用120万元

(4)其他业务收入40万元;

(5)营业外收入15万元,营业外支出23万元

经检查,发现下列问题:

(1)其他业务收入中有认购国债利息收入30万元,金融债券利息收入10万元;

(2)营业外支出包括赞助机关幼儿园5万元,逾期贷款罚息5万元,支付客户交货违约金支出5万元,因税收违法违章被税务机关处以罚款6万元)该公司企业所得税税率为25%,申报企业所得税为100万元。

请计算该公司2010年度应补企业所得税额。

第4题

某企业2005年度有关资料如下:

(1)实收资本比2004年增加100万元;

(2)与银行签订借款合同,借款金额300万元,年利率5%;

(3)与铁路部门签运输合同,载明运输费及保管费共计20万元;

(4)与丙企业签订技术转让合同,收入按丙公司以后年度利润的30%支付。

要求:作出企业应缴纳印花税的会计处理。

第5题

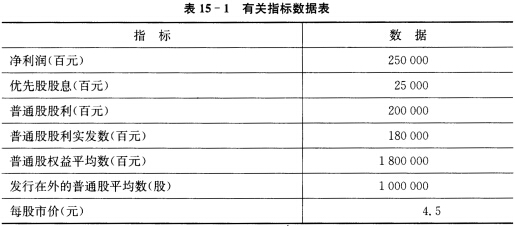

某公司2010年度有关资料见表15—1。

要求:

要求:

根据所给资料,计算该公司2010年度每股收益、普通股权益报酬率、每股股利、股利发放率和市盈率等指标。

第6题

健民药业是我省一家以生产药品和保健品为主营业务的集团公司,2010年度与绩效评价有关的资料如下(详见表6至表9)。

资料(一)

表6

| 有关财务数据表 单位:万元 | ||

| 项 目 | 上 年 | 本 年 |

| 总资产 流动资产 | 89978 40490 | 93542 44900 |

| 其中: | ||

| 应收账款 存货 负债 | 11225 21055 38690 | 12123 23797 43029 |

| 其中: | ||

| 流动负债 主营业务收入 主营业务成本 期问费用 利润总额 净利润 利息支出 经营现金净流量 | 20675 65684 40724 18675 3218 2542 851 1323 | 22938 71124 43386 22514 3725 2980 952 1950 |

资料(二)

不良资产比率4%;三年资本平均增长率6%;三年销售平均增长率9.5%;技术投入比率0.6%。

资料(三)

| 企业评价指标体系 | ||||||

| 定量指标(权重80%) | 定性指标(权重20%) | |||||

| 指标类别(100分) | 基本指标(100分) | 修正指标(100分) | 评议指标(100分) | |||

| 一、财务效益状况 (38分) | 净资产收益率 总资产报酬率 | 25 13 | 资本保值增值率 营业利润率 成本费用利润率 盈余现金保障倍数 | 12 8 10 8 | 1.经营者基本素质 2.产品市场占有能力 (服务满意度) 3.基础管理比较水平 4.发展创新能力 5.经营发展战略 6.在岗员工素质状况 7.技术装备更新水平 (服务硬环境) 8.综合社会贡献 | 18 16 12 14 12 10 10 8 |

| 二、资产运营状况 (18分) | 总资产周转率 流动资产周转率 | 9 9 | 存货周转率 应收账款周转率 不良资产比率 | 5 5 8 | ||

| 三、偿债能力状况 (20分) | 资产负债率 已获利息倍数 | 12 8 | 速动比率 现金流动负债比率 | 10 10 | ||

| 四、发展能力状况 (24分) | 营业增长率 资本积累率 | 12 12 | 三年营业平均增长率 三年资本平均增长率 技术投入比率 | 9 8 7 | ||

要求:根据以上资料,采用综合评分法,对该企业经营业绩作出评价。

第7题

某企业2009年度有关资料如下: (1)购买土地使用权,出让金额为100万元; (2)外单位用房屋抵偿债务,房屋价值30万元,现40万元; (3)企业用价值100万元的房屋与另一企业价值180万元的房屋交换; (4)接受某企业房屋捐赠,双方协商价值为120万元,市场同类房屋价值150万元; (5)购买房屋一幢,成交价格为600万元。 当地规定的契税税率为4%。请计算该企业当年应纳契税税额。

第8题

某国有企业,2019年度企业会计报表有关资料如下:

(1)企业的产品销售收入为900万元,利润总额为300万元。

(2)国库券的利息收入30万元计入投资收益。

(3)计入成本、费用的工资总额为391万元、职工福利费58.65万元、职工工会经费7.82万元、职工教育经费11.73万元。

(4)业务招待费6万元。

(5)环保部门罚款10万元。

(6)向另一企业支付赞助费5万元。

(7)通过公益组织向教育事业捐款100万元。

要求:根据上述资料,计算该企业2019年应缴的企业所得税额。

第9题

基建借款情况表

[目的]通过练习,掌握建设单位基建借款情况表的编制方法。

[要求]根据下列资料,编制某建设单位20×2年度的基建借款情况表。

[资料]

1. 某建设单位的基建借款来源于中国建设银行,包括基建投资借款和其他借款两种。

2. 该建设单位20×2年度有关基建借款会计科目的发生额和余额(单位:元)如下:

| 会计科目及业务内容 | 年初余额 | 借方发生额 | 贷方发生额 | 年末余额 |

| 基建投资借款——建行投资借款 | ||||

| 年初借款余额 | 8480000 | |||

| 借入投资借款本金 | 5000000 | |||

| 应付投资借款利息 | 300000 | |||

| 归还投资借款本金 | 1000000 | |||

| 归还投资借款利息 | 200000 | |||

| 年末借款余额 | 12580000 | |||

| 其他借款——国内储备借款 | ||||

| 年初借款余额 | 630000 | |||

| 应付国内储备借款利息 | 7500 | |||

| 归还国内储备借款本金 | 600000 | |||

| 归还国内储备借款利息 | 37500 | |||

| 年末借款余额 | 0 |

基建借款情况表 财建04表 编制单位: 20×2年12月31日 单位:元 | |||||||

| 借款种类 | 行次 | 年初借款 余额 | 本年实际借款数 | 本年还款数 | 年末借款 余额 | ||

| 本金 | 利息 | 本金 | 利息 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 合计 | 1 | ||||||

| (一)国内借款 | 2 | ||||||

| 商业银行投资借款 | 3 | ||||||

| 国家开发银行借款 | 4 | ||||||

| 其他投资借款 | 5 | ||||||

| (二)国外借款 | 6 | ||||||

| (三)企业债券资金 | 7 | ||||||

| (四)国债转贷资金 | 8 |

第10题

计算2010年度汇算清缴企业所得税时应补缴或退回的税款(无出计算过程,计算结果出现小数的,保留小数点后两位小数)。