东海股份有限公司(以下简称东海公司)2007~2010年长期股权投资业务的有关资料如下:

(1)2007年12月1日,东海公司与申达股份有限公司(以下简称申达公司)签订股权转让协议。该股权转让协议规定:东海公司收购申达公司股份总额的30%,收购价格为250万元,收购价款于协议生效后以银行存款支付。该股权协议生效日为2007年12月31日。该股权转让协议于2007年12月20日分别经东海公司和申达公司临时股东大会审议通过,并依法报经有关部门批准。东海公司对申达公司投资属于非企业合并方式形成的股权投资。

(2)2008年1月1日,申达公司股东权益总额的账面价值为800万元,其中股本为400万元,资本公积为100万元,未分配利润为300万元(均为2007年度实现的净利润);申达公司经审计认定的可辨认净资产公允价值900万元。股东权益总额的账面价值与其可辨认净资产公允价值的差额,经审计认定为生产用设备账面价值与其公允价值的差额,该生产用设备的预计尚可使用寿命为10年,预计净残值为0,采用直线法计提折旧。

(3)2008年1月1日,东海公司以银行存款支付收购股权价款250万元,并办理了相关的股权划转手续。

(4)2008年2月1日,申达公司董事会提出2007年利润分配方案。该方案如下:按实现净利润的10%提取法定盈余公积;按实现净利润的5%提取任意盈余公积;不分派现金股利。对该方案进行会计处理后,申达公司股东权益总额仍为800万元,其中股本为400万元,资本公积为100万元,盈余公积为45万元,未分配利润为255万元。

(5)2008年4月1日,申达公司股东大会审议通过2007年度利润分配方案。该分配方案如下:按实现净利润的10%提取法定盈余公积;按实现净利润的5%提取任意盈余公积;分派现金股利200万元。

(6)2008年4月25日,东海公司收到申达公司分派的现金股利。

(7)2008年12月31日,申达公司可供出售金融资产期末公允价值变动,据此确认的资本公积为80万元,并进行了相应的账务处理。

(8)2008年度,申达公司实现净利润400万元。

(9)2009年4月10日,申达公司股东大会通过1999年度利润分配方案。该方案如下:按实现净利润的10%提取法定盈余公积;按实现净利润的5%提取任意盈余公积;不分派现金股利。

(10)2009年度,申达公司发生净亏损350万元。

(11)2009年12月31日,东海公司对申达公司投资的预计可收回金额为185万元。

(12)2010年1月3日,东海公司将其持有的申达公司股份全部对外转让,转让价款205万元,相关的股权划手续已办妥,转让价款已存入银行。假定东海公司在转让股份过程中没有发生相关税费。

(13)假定不考虑计提折旧对所得税的影响。

要求:(1)确定东海公司收购申达公司股权交易中的“股权转让日”。

(2)根据上述资料,编制东海公司的相关会计分录,并列出“长期股权投资”科目相关的明细科目。(单位用万元表示)

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

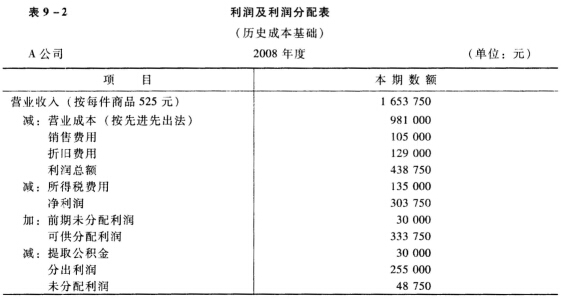

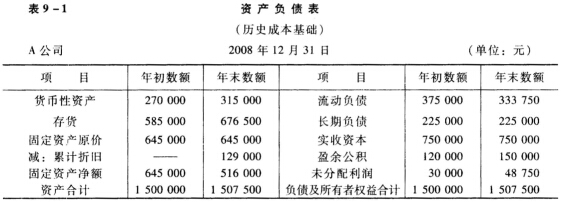

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。 答案

答案

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。