题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

“应收票据”账户的贷方登记()。

A.因销售商品、材料或提供劳务而收到的商业汇票

B.商业汇票到期企业收到票款

C.商业承兑汇票到期对方企业无力付款

D.带追索权的商业汇票办理贴现时

E.不带追索权的商业汇票办理贴现时

F.支付的银行承兑汇票手续费

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.因销售商品、材料或提供劳务而收到的商业汇票

B.商业汇票到期企业收到票款

C.商业承兑汇票到期对方企业无力付款

D.带追索权的商业汇票办理贴现时

E.不带追索权的商业汇票办理贴现时

F.支付的银行承兑汇票手续费

答案

更多““应收票据”账户的贷方登记()。”相关的问题

更多““应收票据”账户的贷方登记()。”相关的问题

第2题

A.借方登记增加,贷方登记减少,期末余额一般在借方

B.借方登记减少,贷方登记增加,期末余额一般在贷方

C.借方登记增加,贷方登记减少,期末无余额

D.借方登记减少,贷方登记增加,期末无余额

第3题

A.将以前3个年度财务报表中的同一项目的数额进行比较

B.将总分类账各账户的借方发生额合计与贷方发生额合计进行比较

C.计算被审计年度期末应收票据占全年主营业务收入的比重

D.比较当年各月的修理、维护费用

第5题

练习一

(一)目的:练习总账、明细账与日记账的登记方法。

(二)资料:

1. 兴达工厂2006年12月初总账分类账户余额如下:

账户名称 | 借方 | 贷方 | 账户名称 | 借方 | 贷方 |

库存现金 银行存款 应收账款 其他应收款 原材料 库存商品 待摊费用 长期投资 固定资产 累计折旧 | 624.47 103391.50 28032.OO 200.00 127070.00 9284.50 528.00 30000.00 564800.00 | 100000.00 | 短期借款 应付账款 应付职工薪酬 应交税费 长期借款 预提费用 生产成本 实收成本 资本公积 本年利润 | 3526.75 | 8000.00 35157.22 2600.00 10280.00 576000.00 360.00 5060.00 120000.00 10000.00 |

合计 | 867457.22 | 867457.22 |

2. 有关明细账户期初余额如下:

(1)“原材料”明细账为127070.00元,其中:

明细科目 | 单位 | 单价(元) | 数量 | 金额(元) |

甲材料 | 千克 | 38.70 | 2000 | 77400.00 |

乙材料 | 千克 | 20.70 | 2000 | 41400.00 |

丙材料 | 千克 | 10.00 | 827 | 8270.00 |

合计 | 127070.00 |

(2)“应收账款”明细账为28032.00元,其中:

光明公司 16032.00(借余)

长江公司 12000.00(借余)

(三)要求:

1.根据总分类账户余额表开设总账和库存现金、银行存款日记账。

2.根据有关明细账户余额开设明细账。

3.分别登记总账,库存现金、银行存款日记账,原材料、应收账款明细账。(资料:第六章记账凭证)

4.编制总分类账户本期发生额对照表和材料、应收账款明细分类账户本期发生额的明细表,以便试算平衡。

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

年 | 凭证 | 摘要 | 对方科目 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | ||||||

账 号:______

存款种类:______

年 | 凭证 | 摘要 | 对方科目 | 借方 | 贷方 | 借或贷 | 余额 | ||

月 | 日 | 种类 | 号数 | ||||||

单位:

年 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | |

月 | 日 | |||||

单位:

年 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | |

月 | 日 | |||||

最高储备量______类别______储备定额______编号______规格______

最低储备量______存放地点______计划单价______计量单位(千克)______

年 | 凭证 | 摘要 | 收入 | 发出 | 结存 | ||||||||

月 | 日 | 种类 | 号数 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

最高储备量______类别______储备定额______编号______规格______

最低储备量______存放地点______计划单价______计量单位(千克)______

年 | 凭证 | 摘要 | 收入 | 发出 | 结存 | ||||||||

月 | 日 | 种类 | 号数 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

最高储备量______类别______储备定额______编号______规格______

最低储备量______存放地点______计划单价______计量单位(千克)______

年 | 凭证 | 摘要 | 收入 | 发出 | 结存 | ||||||||

月 | 日 | 种类 | 号数 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

科目 | 期初余额 | 本期发生额 | 期末余额 | |||

借方 | 贷方 | 借方 | 贷方 | 借方 | 贷方 | |

| 合计 |

账户名称 | 期初结存 | 收入(借方) | 发出(贷方) | 期末结存 |

合计 |

账户名称 | 期初结存 | 收入(借方) | 发出(贷方) | 期末结存 |

合计 |

第6题

A.现有的金钱债权

B.未来的金钱债权

C.因票据或其他有价证券而 产生的付款请求权

D.法律、行政法规禁止转让的付款请求权

第7题

A.应收差额222万

B.应付差额222万

C.应收差额188万

D.应付差额188万

第8题

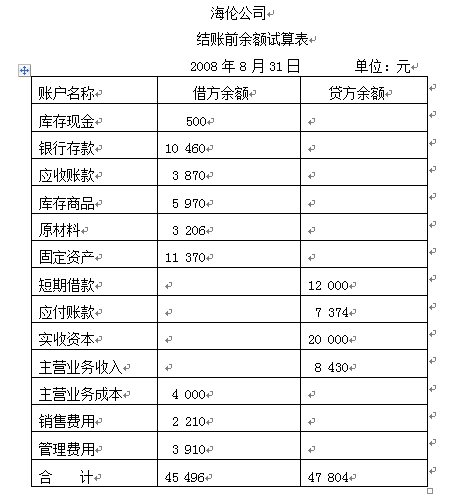

海伦公司2008年8月31日结账前的余额试算表如下,由于存在若干错误,故该表借贷不平衡。

经核对日记账及分类账发现以下错误:

(1)用银行存款支付电话费214元,误记为124元。

(2)赊销商品一批,计1 334元,过账时误记入应收账款账户贷方。

(3)从银行存款户中支付短期借款利息100元,误作为归还短期借款1 000元。

(4)用银行存款支付本月电费157元,过账时管理费用账户借记517元。

(5)购入办公用的复印机一台,价值3 400元,误作为库存商品登记入账。

随后,会计人员对所发现的错账分别进行了更正。

要求:请代海伦公司完成下列错账更正之后的试算平衡表的编制。