题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据以下资料,回答下列各题。 某企业2012年的实际销售收入为1500万元,利润总额为45万元,所得税税

率为25%,分配给股东的利润为13.5万元,2012年资产负债表见下表: 若预计2013年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,预计2013年要新增添设备一台,价值10万元,若销售净利率与利润留存比率不变,则2013年需从外部追加多少资金?

若预计2013年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,预计2013年要新增添设备一台,价值10万元,若销售净利率与利润留存比率不变,则2013年需从外部追加多少资金?

若预计2013年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,预计2013年要新增添设备一台,价值10万元,若销售净利率与利润留存比率不变,则2013年需从外部追加多少资金?

答案

答案

敏感资产销售百分比=508.5/1500=33.9%敏感负债销售百分比=(264+10.5)/1500=18.3%

增加的销售收人=1800-1500=300(万元)

2012年的销售净利率=45×(1-25%)/1500=2.25%

2012年的利润留存比率=[45×(1-25%)-13.5]/[45×(1-25%)]=60%

2013年追加的外部筹资额=(33.9%×300+10)-18.3%×300-1800×2.25%×60%=111.7-54.9-24.3=32.5(万元)。

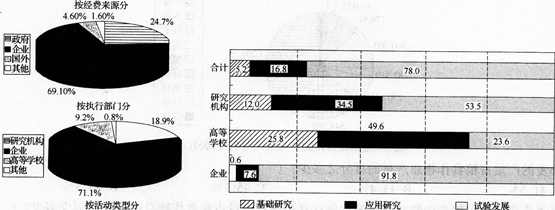

我国某年度科学研究与试验发展经费支出分类示意图 注:我国该年度科学研究与试验发展经费支出总额为3 003.1亿元 按执行部门分,该年度我国企业部分的“科学研究与试验发展经费支出”约为()。

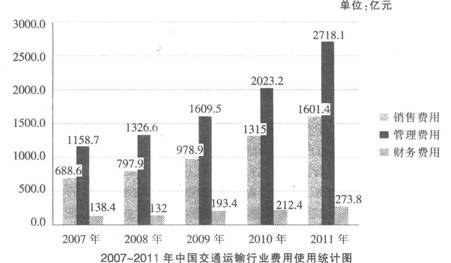

我国某年度科学研究与试验发展经费支出分类示意图 注:我国该年度科学研究与试验发展经费支出总额为3 003.1亿元 按执行部门分,该年度我国企业部分的“科学研究与试验发展经费支出”约为()。 2007~201 1年中国交通运输行业管理费用增长速度最快的是()。

2007~201 1年中国交通运输行业管理费用增长速度最快的是()。

2010年建筑企业全年创造国内生产总值为()

2010年建筑企业全年创造国内生产总值为()

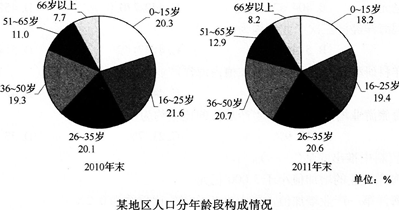

2011年末该地区人口约比2010年末增长()。

2011年末该地区人口约比2010年末增长()。 按执行部门分,该年度我国企业部分的“科学研究与试验发展经费支出”约为()。

按执行部门分,该年度我国企业部分的“科学研究与试验发展经费支出”约为()。

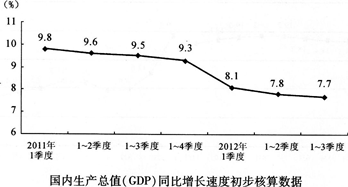

2012年1~3季度国内生产总值(GDP)初步核算数据

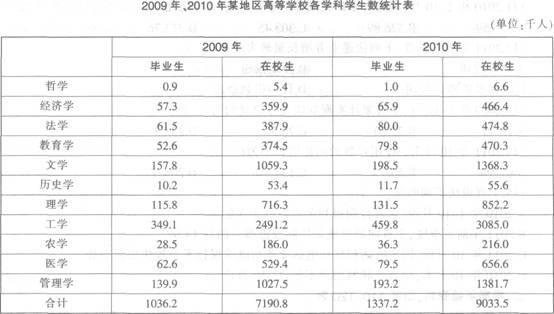

2012年1~3季度国内生产总值(GDP)初步核算数据 2010年的在校生中,工学学生所占的比例约是()。

2010年的在校生中,工学学生所占的比例约是()。