题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A公司为股份有限公司,股份总额为100 000万股,B公司为其控股股东,拥有其中90 000万股股份。2012年

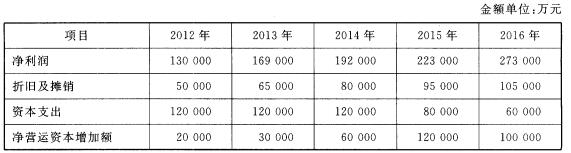

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:

根据资料(1),逐项判断甲位置①至⑤项决议是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

答案

答案

根据资料(1)逐项判断甲集团①至⑤项决议是否存在不当之处;对存在不当之处的分别指出不当之处并逐项说明理由。

决议①存在不当之处。

不当之处:开展套期保值业务应以效益最大化为目标。

理由:企业开展套期保值的目的是利用期货市场规避现货价格风险套期保值方案设计及操作管理要遵循风险可控原则。

决议②存在不当之处。

不当之处:集团总会计师全权负责套期保值业务。

理由:套期保值业务中重大决策应实行集体决策或联签制度。

决议③无不当之处。

决议④存在不当之处。

不当之处:买卖期货合约的规模可以扩大到现货市场所买卖的被套期保值商品数量的2~3倍。

理由:开展套期保值业务所遵循的原则之一就是“数量相等或相当”即在做套期保值交易时买卖期货合约的规模必须与套期保值者在现货市场所买卖商品或资产的规模相等或相当。

决议⑤存在不当之处。

不当之处:应将套期保值业务均作为公允价值套期。

理由:套期保值业务按照业务性质可以划分为三类:公允价值套期、现金流量套期和境外经营净投资套期应根据不同情况采用不同的会计处理方法。

根据资料(1),逐项判断甲集团①至⑤项决议是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。决议①存在不当之处。不当之处:开展套期保值业务应以效益最大化为目标。理由:企业开展套期保值的目的是利用期货市场规避现货价格风险,套期保值方案设计及操作管理要遵循风险可控原则。决议②存在不当之处。不当之处:集团总会计师全权负责套期保值业务。理由:套期保值业务中重大决策应实行集体决策或联签制度。决议③无不当之处。决议④存在不当之处。不当之处:买卖期货合约的规模可以扩大到现货市场所买卖的被套期保值商品数量的2~3倍。理由:开展套期保值业务所遵循的原则之一就是“数量相等或相当”,即在做套期保值交易时,买卖期货合约的规模必须与套期保值者在现货市场所买卖商品或资产的规模相等或相当。决议⑤存在不当之处。不当之处:应将套期保值业务均作为公允价值套期。理由:套期保值业务按照业务性质可以划分为三类:公允价值套期、现金流量套期和境外经营净投资套期,应根据不同情况采用不同的会计处理方法。