题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

案例二 资料:某企业生产w产品经过两个车间连续加工制造,生产组织属于大量生产。第一车间为第二车

间提供半成品,第二车间将半成品加工为产成品。企业管理者不需要会计人员提供各步骤半成品成本。原材料在生产开始时一次投入,采用定额比例法分配完工产品与月末广义的在产品费用,原材料费用按定额原材料费用比例分配,其他各项费用按定额工时比例分配。要求:分析并设计该企业成本计算方法,并简述这种方法的核算过程和优缺点。

答案

答案

该企业适用平行结转分步法即各步骤只计算本步骤的加工费用不计算完工半成品的成本半成品成本不随着半成品实物向下一步骤转移各步骤应计入半成品的加工费用平行地计人产成品成本再加上原材料成本即可计算出产成品的成本。平行结转分步法的优点:各步骤只核算本步骤发生的料工费使得各步骤的成本计算可以同时进行无需相互等待;各步骤成本高低能反映出各步骤的工作成绩不存在相互影响;计算出来的半成品和产成品成本无需进行成本还原。其缺点:因半成品在各步骤的转移只有实物的转移而无价值转移使得产品的生产工艺加工与产品成本的形成过程相背离人为地计算各步骤本期发生费用应计入产成品的份额不利于半成品的管理;除最后步骤外其他各步骤期末的在产品均为广义的在产品这给各步骤成本计算增加了难度。

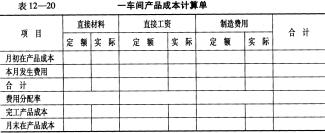

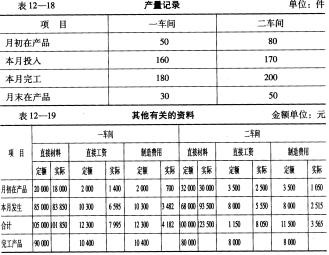

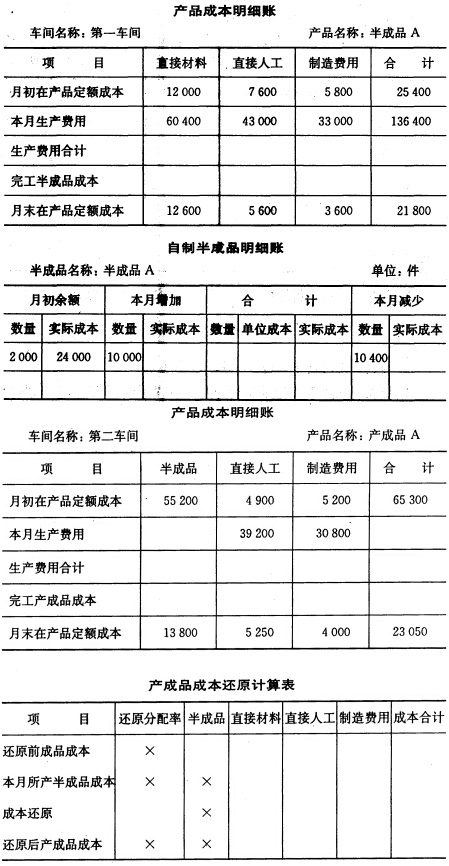

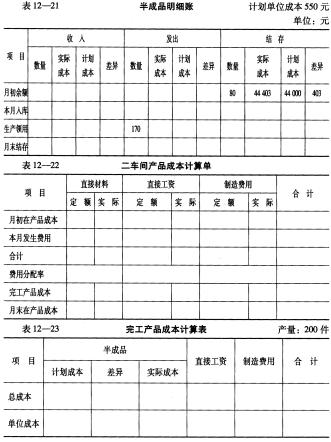

要求:根据上述资料,采用逐步结转分步法计算产品成本,并将计算结果直接填入表12-20至表12-23中。

要求:根据上述资料,采用逐步结转分步法计算产品成本,并将计算结果直接填入表12-20至表12-23中。