题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

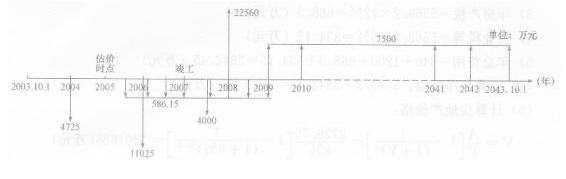

某企业有一在建工程,于2005年10月1日带抵押债务转让。已知该在建工程占地面积10000m2,土

(1)项目2004年6月动工,2005年10月1日已完成了30%的工程量,实际资金投入为总开发成本及管理费用的30%,预计再经过24个月即可完成全部工程。假定费用均匀投入。

(2)该项目所在区域同类型、同档次写字楼的售价为8000元/m2,销售税费为售价的6%。写字楼在建成后1年末时售出。

(3)商业主体建成后,还需投人2000元/m2的装修费,装修期为一年,装修费均匀投入,预计年经营收入为3亿元,包括税、经营成本等在内的支出为营业收入的75%,合理商业利润为年经营收入的10%。

(4)2004年10月1日该企业办理了在建工程抵押贷款手续,获得了5000万元、年利率为6%、每半年还款一次、5年内等额还款的贷款。在建工程转让时要求受让方承担2005年lO月1日以后的剩余债务。

(5)项目折现率为10%,商业物业报酬率为12%。

(6)转让在建工程时,受让方需按受让价格的3%缴纳有关税费。

试计算该在建工程于2005年10月1日带抵押债务转让的合理交易价格。

答案

答案

(1)根据题意,该在建工程土地面积1万m2,土地使用权年限为2003年10月1日至2043年9月30日,规划容积率为5,允许建筑面积为5万m2,其中124层为商业用房2万m2,5-20层为写字楼3万m2。项目总开发成本为3000元/m2,管理费用为开发成本的5%,即150元/m2,两项相加之和为3150元/m2。项目2004年6月动工,至估价时点2005年10月1日,已完成了全部工作量的30%,实际资金投入为总开发成本及管理费用的30%,即5万m2×3150元/m2×30%=4725万元,假定费用是均匀投入,即在2003年10月1日与2005年10月1日的中问点投入,可视作2004年10月1日一次性投入,折现率为10%。工程的其余部分,应追加投资为5万×3150×70%=11025万元,在以后的24个月中投入,可视作2006年10月1日一次性投入11025万元。

(2)该项工程在估价时点(2005年10月1日)后24个月即可竣工,即2007年10月1日可完成全部工程。写字楼在建成后一年末即2008年10月1日可以全部售出,售价为8000元/m2,写字楼销售面积为3万m。,销售税费为售价的6%,写字楼的净销售收入为:8000×3万×(1—6%)=22560万元。

(3)商场部分还需投入2000元/m。的装修费,装修期一年,在期问(2007年10月1日-2008年10月1日)均匀投入,可视作在2008年3月31日一次性投入装修费用2万×2000=4000万元。

(4)商场年经营收入(毛)为3亿元,包括税、经营成本在内的支出为营业收入的75%,年净经营收入为3亿元×(1—75%)=7500万元/年,收益年份应自2009年10月1日至2043年10月1日(严格一点说是9月30日)共35年,按商业物业报酬率12%,折算至估价时点(2005年10月1日)的全部年经营 入的现值为:

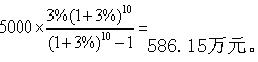

(5)2004年10月1日该企业办理了在建工程抵押贷款,获得5000万元、年利率为6%、每半年还款一次、5年内等额还款的贷款,从贷款后半年开始第1次还款,每隔半年还款1次,共需还款10次,每次的等额本息还款额应为:

在此工程转让前已还贷两次,即2005年4月1日和2005年10月1日两次,而自2006年4月1日起共有8次还贷债务需由受让方归还,从2006年4月1日起每半年还

款一次,至2009年10月1日止。

依上述资料,可作本题目之现金流量图。

(6)综上所述,此时可用假设开发法求取在建工程(带抵押债务)转让的合理交易价格:

在建工程价值=续建完成后的房地产价值一续建成本一管理费用一投资利息一销售费用一销售税费-续建投资利润一买方购买在建工程应负担的税费

③管理费用已在上述11025万元中包括。

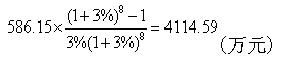

④投资利息从2006年4月1日起每隔半年需归贷款本息586.15万元,至2009年lO月1日止共八次,折算到2005年10月1日共计:

⑤销售费用、销售税费已在上述销售收入、租金收入中扣除。

⑥续建投资利润已在上述续建完成后的房地产价值中包含。

⑦买方购买在建工程应负担的税费为受让价格的3%,设受让价格即为评估的合理交易价格为V,则税费为3%V。

⑧于是得到:在建工程合理交易价格V=63017.49—13174.67—4114.59=3%V,V=44396.34(万元)

答:此宗带抵押债务转让的在建工程合理交易价格为44396.34万元。