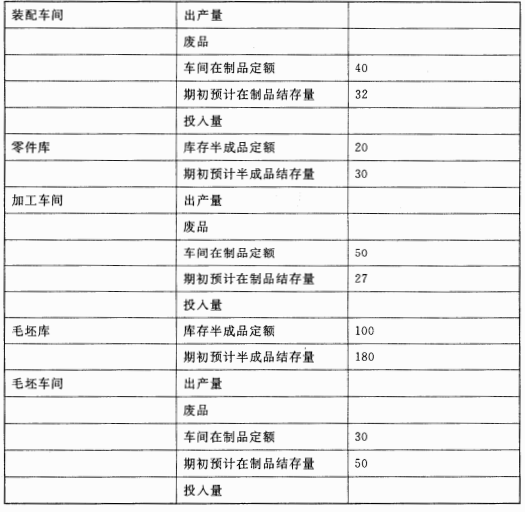

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业计划投资新建一个生产车间,厂房设备投资105 000元,项目建设工期为1年,使用寿命期为5年,预

计固定资产净残值为5 000元,按直线法折旧。建设期初需投入流动资金为15 000元。投产后,预计第一年营业收入为10万元,以后每年增加5 000元,营业税税率为8%,所得税税率为30%。营业成本(含折旧)每年为5万元,管理费用和财务费用每年各为 5 000元。

要求:判断各年的现金净流量。

答案

答案

各年现金净流量见下表。

折旧额=[(105 000-5 000)÷5]元=20 000元

.jpg)

各年现金净流量见下表。

折旧额=[(105 000-5 000)÷5]元=20 000元