题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某外贸企业对外币业务采用发生日市场汇率为折算汇率,4月15日向工商银行出售10万美元,当日银行美元买入价是1美元兑8.25人民币,卖出价是1美元兑8.35元人民币,市场汇率是1美元兑8.28元人民币,则该企业出售外汇时应确认的汇兑损益为()。

A.借方7000元

B.贷方7000元

C.借方3000元

D.贷方3000

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.借方7000元

B.贷方7000元

C.借方3000元

D.贷方3000

答案

更多“某外贸企业对外币业务采用发生日市场汇率为折算汇率,4月15日向工商银行出售10万美元,当日银行美元买入价是1美元兑8.25人民币,卖出价是1美元兑8.35元人民币,市场汇率是1美元兑8.28元人民币,…”相关的问题

更多“某外贸企业对外币业务采用发生日市场汇率为折算汇率,4月15日向工商银行出售10万美元,当日银行美元买入价是1美元兑8.25人民币,卖出价是1美元兑8.35元人民币,市场汇率是1美元兑8.28元人民币,…”相关的问题

第1题

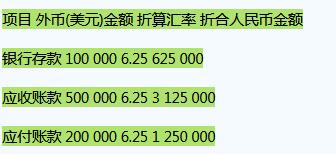

年6月30日市场汇率为1美元=6.25元人民币。2015年6月30日有关外币账户期末余额如下:

A公司2015年7月份发生以下外币业务(不考虑增值税等相关税费):

(1)7月15日收到某外商投入的外币资本500000美元,当日的市场汇率为1美元=6.24元人民币,投资合同约定的汇率为1美元=6.30元人民币,款项已由银行收存。

(2)7月18日,进口一台机器设备,设备价款400000美元,尚未支付,当日的市场汇率为1美元=6.23元人民币。该机器设备正处在安装调试过程中,预计将于2015年11月完工交付使用。

(3)7月20日,对外销售产品一批,价款共计200000美元,当日的市场汇率为1美元=6.22元人民币,款项尚未收到。

(4)7月28日,以外币存款偿还6月份发生的应付账款200000美元,当日的市场汇率为1美元=6.21元人民币。

(5)7月31日,收到6月份发生的应收账款300000美元,当日的市场汇率为1美元=6.20元人民币。

要求:

1)编制7月份发生的外币业务的会计分录;

2)分别计算7月份发生的汇兑损益净额,并列出计算过程;

3)编制期末记录汇兑损益的会计分录。(本题不要求写出明细科目)

第2题

A.该外币债权2月份产生的汇兑收益为7.2万元人民币

B.该外币债权2月份产生的汇兑收益为25.2万元人民币

C.该外币债权3月25日结算时产生的汇兑收益为9.6万元人民币

D.该外币债权3月25日结算时产生的汇兑收益为2.4万元人民币

第3题

A.4000

B.2000

C.0

D.-4000

第4题

A.2885

B.2467.75

C.247.5

D.288.5

第5题

A.392.85

B.382.5

C.391

D.348.75

第7题

A.140.4

B.209.2

C.94.05

D.68.8

第8题

A.在登记记账本位币账户的同时,按照外币金额登记相应的外币账户

B.企业发生外币交易的,应在初始确认时采用交易发生日的即期汇率或即期汇率的近似汇率将外币金额折算为记账本位币金额,按折算后的记账本位币金额登记有关账户

C.外币交易发生日,企业通常应当采用即期汇率进行折算

D.外币交易发生日,一定不可以采用即期汇率的近似汇率进行折算