题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

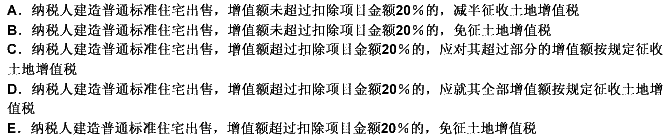

下列各项中,符合土地增值税征收管理有关规定的有()。

答案

答案

BCE

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

BCE

更多“下列各项中,符合土地增值税征收管理有关规定的有()。”相关的问题

更多“下列各项中,符合土地增值税征收管理有关规定的有()。”相关的问题

第1题

A.转让房地产坐落地与其机构所在地或经营所在地不一致的,则应在房地产坐落地所管辖的税务机关申报纳税

B.纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应对其超过部分的增值额按规定征收土地增值税

C.对于纳税人既建普通标准住宅又建其他房地产的,应分别核算增值额,不分别核算增值额或不能准确核算增值额的,其建造的普通标准住宅不能适用免税规定

D.房地产开发企业转让开发产品时缴纳的印花税是列入管理费用中的,不允许单独再扣除

E.企事业单位、社会团体以及其他组织转让旧房作为廉租住房、经济适用住房房源且增值额未超过扣除项目金额20%的,免征土地增值税

第2题

A.界定土地增值税征税范围的标准只有一个,就是房地产权属是否转移

B.土地增值税仅对转让房地产企事业单位和个人征收,国家机关和社会团体转让房地产,不属于土地增值税的征税范围

C.纳税人转让旧房,应按规定计算交纳土地增值税

D.纳税人转让房地产取得应税收入,是指转让房地产所取得的全部价款及有关的经济利益,包括货币收入、实物收入和其他收入

第4题

A.纳税人隐瞒、虚报房地产成交价格

B.纳税人提供的扣除项目金额不实

C.纳税人多次偷、逃税款

D.纳税人转让房地产的成交价格低于房地产评估价格,又无正当理由

第7题

A.居住未满3年,按法规计征土地增值税

B.居住满3年未满5年的,减半征收土地增值税

C.居住满5年或5年以上的,免予征收土地增值税

D.不论居住时间的长短,一律暂免征收土地增值税

第8题

A.纳税单位无偿使用免税单位的土地,纳税单位应当缴纳城镇土地使用税

B.购置新建商品房,从办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书的次月起缴纳城镇土地使用税

C.城镇土地使用税由土地所在地的税务机关负责征收

D.纳税人实际占用土地但尚未核发土地使用证书的,由税务机关核定计税依据

第9题

A.采用从价定率计征的消费税,以不含增值税销售额为税基

B.消费税是按其流转额交纳的一种税

C.消费税有三种征收方法

D.采用从量定额计征的消费税,按税法确定的企业应税消费品的数量计算确定

第10题

A.文化事业建设费的扣缴义务发生时间,为缴纳义务人的增值税纳税义务发生时间

B.文化事业建设费的扣缴义务人应当向其机构所在地或者居住地主管税务机关申报缴

C.凡应缴纳和扣缴文化事业建设费的单位和个人,须按规定向主管税务机关申报办理文

D.文化事业建设费实行按季申报