题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

总公司送交分公司的商品按高于成本计价所产生的“存货加价”,应视同未实现利润,其最终要在联合

会计报表中予以抵销。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“总公司送交分公司的商品按高于成本计价所产生的“存货加价”,应视同未实现利润,其最终要在联合”相关的问题

更多“总公司送交分公司的商品按高于成本计价所产生的“存货加价”,应视同未实现利润,其最终要在联合”相关的问题

第1题

第2题

单位:万元

|

Andorian分公司的经理对他的部门的销售收入远高于其他两个分公司,而营业利润却仅与 Orion分公司相当,远低于Trihhle分公司的现象感到不满意。他开始认为这是因为他所经营的产品的利润率很低造成的,所以开始努力寻找利润率更高的替代产品。但同时,为避免现有生产能力闲置,他仍然继续经营微利产品。最近他突然认识到,由于公司目前所采用的间接费用的分配方法,他所努力的结果是分配了大量的公司间接费用,而他的微利产品也因此变成了亏损产品。

上述微利产品在最近一个季度的财务数据如下:

单位:万元

|

要求:

第3题

A.如果企业持有存货的数量少于销售合同的订货数量,实际持有与该销售合同相关的存货应以市场价格作为可变现净值的计算基础

B.对于为生产而持有的材料,如果用其生产的产成品的可变现净值预计高于成本,则该材料应当按照可变现净值计量

C.如果材料价格的下降表明材料的售价低于成本,则该材料应当按其售价计量,按其差额计提存货跌价准备

D.如果企业持有存货的数量多于销售合同订购数量,超出部分的存货可变现净值应当以产成品或商品的一般销售价格(即市场销售价格)作为计算基础

第4题

A.甲企业将所产袋装牛奶标注的生产日期延后了两天

B.乙企业举办抽奖式有奖销售,最高奖为5,000元购物券,并规定用购物券购物满1000元的可再获一次抽奖机会

C.丙企业规定,销售一台电脑给中间人5%佣金,可不入账

D.丁企业为清偿债务,按低于成本的价格销售商品

第5题

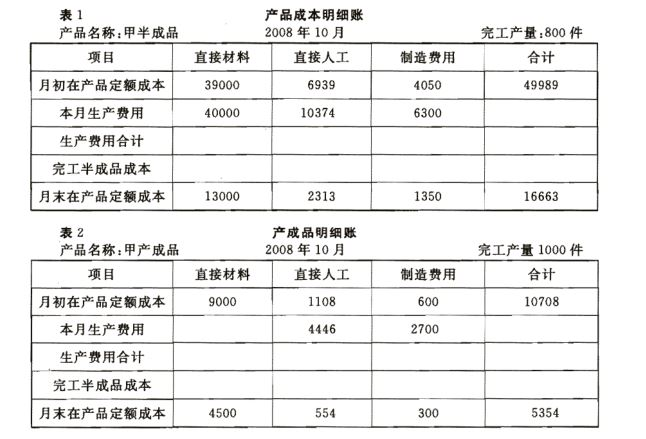

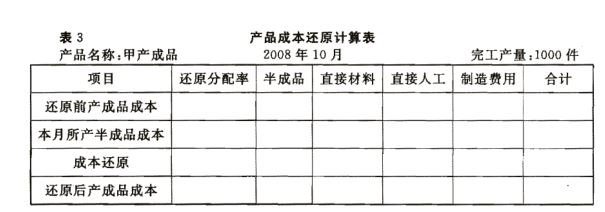

第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在

产品均按定额成本计价(有关成本资料见表1、2各生产步骤产品成本明细账)

要求:(1)计算、填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分

(2)进行成本还原,计算按原始成本项目反映的产成品成本,见表3。

(3)编制产成品人库的会计分录。

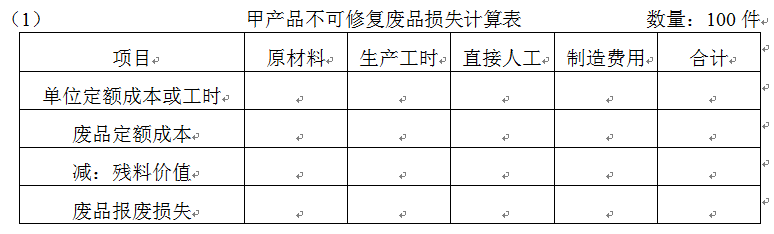

第6题

(2)会计分录:

第9题

A.多次使用的周转材料其摊销方法应采用分次摊销法

B.生产产品领用专用工具按实际成本记入“生产成本”科目

C.随同商品销售出借的包装物的摊销额应记入“管理费用”科目

D.随同商品出售不单独计价的包装物按实际成本记入“其他业务成本”科目

第10题

A.使存货达到可销售状态所发生的符合资本化条件的借款费用

B.存货的加工成本

C.企业采购用于广告营销活动的特定商品

D.在生产过程中为达到下一个生产阶段所必需的仓储费用

第11题

A.企业采购用于广告营销活动的特定商品

B.非正常消耗的直接材料

C.在生产过程中为达到下一个生产阶段所必需的仓储费用

D.生产产品发生的直接材料成本