题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

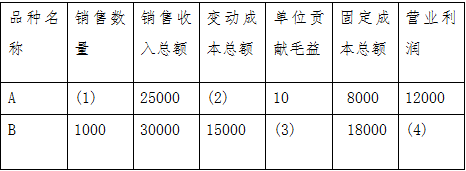

已知:某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元

,固定性制造费用总额4 000元,单位变动性销售与管理费用4元,固定性销售与管理费用1 000元。期初存货量为零,本期生产量1 000件,销售量600件,单位售价40元。 要求分别按两种成本法的有关公式计算下列指标: (1)单位产品成本。 (2)期间成本。 (3)销货成本。 (4)营业利润。

答案

答案

查看答案