题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

可转换债券(可转债):是债券的一种,是指上市公司依法发行,在一定期限内依照约定的条件可以转换成该上市公司股份的公司债券,通常具有较低的票面利率()

答案

答案

是

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

是

更多“可转换债券(可转债):是债券的一种,是指上市公司依法发行,在一定期限内依照约定的条件可以转换成该上市公司股份的公司债券,通常具有较低的票面利率()”相关的问题

更多“可转换债券(可转债):是债券的一种,是指上市公司依法发行,在一定期限内依照约定的条件可以转换成该上市公司股份的公司债券,通常具有较低的票面利率()”相关的问题

第1题

A.可转换债券是一种可以在特定时间、按特定条件转换为普通股票的特殊公司债券

B.可转换债券兼具债权和期权的特征,通常具有较高的票面利率

C.可转换债券利率一般高于普通公司债券利率

D.企业发行可转换债券会增加筹资成本

第2题

A.债券,股票

B.债券,认股权

C.本金,利息

D.债券利息,股息

第3题

第5题

A.可转换债券是指上市公司股份的持有者通过抵押其持有的股票给托管机构进而发行的公司债券

B.可转换债券既包含了普通债券的特征,也包含了权益特征

C.可转换债券是一种混合债券

D.可转换债券是指在一段时期内,持有者有权按照约定的转换价格或转换比率将其转换成普通股股票的公司债券

第6题

A.Ⅰ、Ⅱ

B.Ⅰ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅲ、Ⅳ

第7题

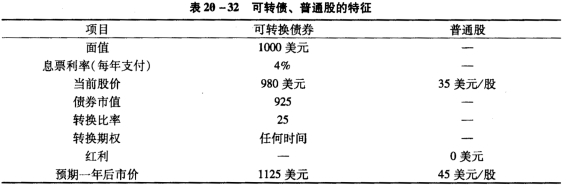

a.基于上述条件计算: j.Ytel可转换债券的当前市场转换价格。 ii.Ytel可转债的一年期预期收益率。 iii.Ytel普通股的一年期预期收益率。 一年后。Ytel普通股的价格涨到51美元/股。同时。通过这一年。Ytel同样期限不可转换债券的收益率上升了。而其信用级别保持不变。 b.给可转换债券价值的两个组成部分命名。指出在下列情况下每部分价值应该下降、保持不变还是上升: i.Ytel普通股的股价上升 ii.利率上升

a.基于上述条件计算: j.Ytel可转换债券的当前市场转换价格。 ii.Ytel可转债的一年期预期收益率。 iii.Ytel普通股的一年期预期收益率。 一年后。Ytel普通股的价格涨到51美元/股。同时。通过这一年。Ytel同样期限不可转换债券的收益率上升了。而其信用级别保持不变。 b.给可转换债券价值的两个组成部分命名。指出在下列情况下每部分价值应该下降、保持不变还是上升: i.Ytel普通股的股价上升 ii.利率上升

第8题

A.转股价格修正方案须提交公司股东大会表决,且须经出席会议的股东所持表决权的2/3以上同意

B.修正后的转股价格不低于股东大会召开日前20个交易日该公司股票交易均价或前1交易日的均价

C.可转债决定向下修订转股价格的定价基准曰是股东大会召开日

D.修正转股价格由债券持有人决议,经出席持有人大会的持有人所持可转债份额的2/3以上通过

E.发行可转换公司债券后,因派息引起上市公司股份变动的,应当同时调整转股价格

第9题

我国商业银行在进行银行资本计算时,对附属资本项目的理解不正确的是()。

A.重估储备,是指商业银行经国家有关部门批准,对固定资产进行重估时,固定资产公允价值与账面价值之间的正差额

B.一般准备,是根据全部贷款余额的一定比例计提的、用于弥补尚未识别的可能性损失的准备

C.可转换债券,是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券。可转换债券兼具债券和股票的特征

D.长期次级债务,是指原始期限最少在三年以上的次级债务